Jeszcze w kampanii prezydenckiej Andrzej Duda mówił o projekcie ustawy pozwalającej przewalutować kredyty CHF po kursie z dnia podpisania umowy. To byłoby wymarzone rozwiązanie dla osób posiadających kredyty frankowe, ale też bardzo kosztowne dla banków.

Bazując na materiałach znalezionych w Internecie śmiem twierdzić, że Frankowicze długo poczekają na swoją ustawę, o ile w ogóle kiedykolwiek ustawa ta wejdzie w życie.

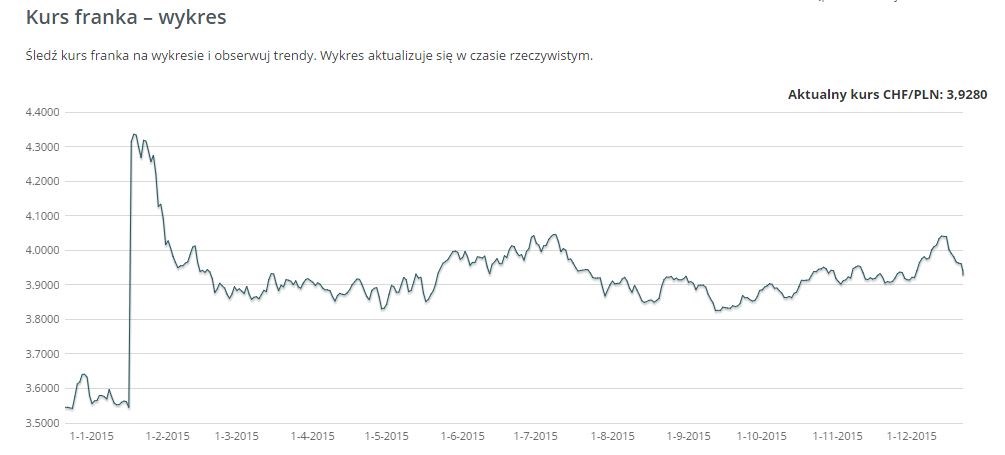

Patrząc na wykres można powiedzieć, że być może mamy trend spadkowy. Dlaczego być może? Ponieważ nie wiemy co w zanadrzu na przykład ma Bank Centralny Szwajcarii i czy nie wywoła to ponownie skokowego wzrostu CHF w stosunku do PLN, jak to zostało zaprezentowane na wykresie poniżej.

Eksperci prezydenta i rządu szukają takiego rozwiązania, które choć będzie pomocą dla osób z kredytami walutowymi, zwłaszcza tych w najgorszej sytuacji, to jednocześnie nie zachwieje kondycją banków. Koszt przewalutowania kredytów po kursie z dnia zaciągnięcia kredytu wg KNF szacowała na ponad 40 mld zł. To mniej więcej zysk sektora za 2,5 roku.

Jak wiadomo PiS szykuje się do wprowadzenia podatku bankowego od banków i instytucji finansowych. Pomoc dla osób posiadających kredyty we frankach uderzy w banki, a co za tym idzie zmniejszy wpływy z tytułu nowego podatku, a tego PiS na pewno nie chce.

Obciążenie banków spowodowane przewalutowaniem kredytów CHF na PLN prawdopodobnie spowoduje obniżenie akcji kredytowej, co może mieć negatywny wpływ na rozwój gospodarczy Polski – tego PiS też zapewne nie będzie chciało. Choć z drugiej strony banki przecież „żyją” z kredytów i nie mogą sobie pozwolić na ich znaczącą redukcję.

Kolejnym argumentem dla PiS może być pojęcie tzw. „sprawiedliwości społecznej” – w końcu partia ma w nazwie Prawo i Sprawiedliwość. Realizacja obietnic Andrzeja Dudy, a co za tym idzie tak duża pomoc dla Frankowiczów może być źle postrzegana przez inne grupy społeczne, choćby przez osoby posiadające kredyty w złotówkach.

Osobną kwestią pozostaje też ratowanie upadających banków i instytucji finansowych (np. SKOK), na które też ktoś musi wyłożyć pieniądze (ktoś = banki).

No właśnie, czy argumenty znalezione w sieci, które przytoczyłem powyżej, nie spowodują wycofania się rakiem z obietnic wyborczych?

Początkowo ustawa miała być w na Święta (na gwiazdkę). Dziś mówi się o tym, że być może trafi pod obrady sejmu w okolicach 15 stycznia 2016.

Na pewno ostateczny projekt ustawy musi uwzględnić interesy kredytobiorców, banków, rządu.

Oczywiście na chwilę obecną żadne rozwiązania pomocy dla Frankowiczów nie są wykluczone, ale maleją szanse [interpretacja własna, argumenty powyżej], by projekt został przyjęty w formie przewalutowanie po kursie z dnia wzięcia kredytu – opcja najbardziej korzystna dla kredytobiorców, ale jednocześnie też najbardziej uderzającej w banki.

Opracowanie własne, informacje zaczerpnięte ze źródeł: internetowykantor.pl, forsal.pl i www.bankier.pl (29.12.2015)

Zobacz też:

{kind=link}