Najgroźniejsza obietnica pomocy dla Frankowiczów? Okazuje się, że tak, znaleziona w sieci wypowiedź prof. Stanisława Gomułki, którą cytujemy (choć niedosłownie) poniżej. Czy to oznacza, że prace nad projektem ustawy prezydenckiej pomocy dla Frankowiczów (tzw. ustawy Dudy) to tylko mrzonki? Nie nam oceniać, ale takie hipotezy wysnuliśmy już wcześniej.

Ekonomiści przez lata ostrzegali przed obietnicami PiS. Prof. Stanisław Gomułka w programie „Money. To się liczy” wprost przyznał, że najgroźniejsza była zapowiedź pomocy frankowiczom. To rezygnacja z niej uratowała gospodarkę przed „zawaleniem”:

nagroźniejszym była obietnica pomocy dla frankowiczów.

to jest na stole i praktycznie nie ma na stole.

naprawdę największym zagrożeniem była ustawa frankowiczowa, a nie 500+, niższy wiek emerytalne

miały zawalić finanse publiczne, na skutek kosztów, pomoc dla frankowiczów to 50 – 80 mld rocznie.

(źródło)

Po co nowy szef komisji ds. Frankowiczów?

2 tygodnie wcześniej pisaliśmy o nowym szefie komisji ds. Frankowiczów. Wysnuliśmy wówczas przypuszczenie, że to kolejna osoba, która będzie zgarniała ciężkie pieniądze za „nic nie robienie”? Czy mieliśmy rację?

Bazując na powyższej wypowiedzi prof. Gomułki można stwierdzić, że nie pomyliśmy się. Choć może Państwo (Frankowicze) uważacie inaczej, tudzież macie inne zdanie w tej kwestii? Jeśli tak, to oczywiście zapraszamy do wypowiedzi.

Zobacz też: BZWBK 2,7% do 100.000 zł na koncie oszczędnościowym

Tymczasem na prezydent.pl

Z jednej strony na szali mamy to, co powiedział p. Gomułka, z drugiej jednak odsyłamy na stronę prezydent.pl, na które znaleźliśmy:

Wolą Prezydenta jest, by posłowie jak najszybciej zajęli się projektem ustawy o wsparciu kredytobiorców w trudnej sytuacji – mówił podczas posiedzenia podkomisji ds. ustaw frankowych Zastępca Szefa Kancelarii Prezydenta RP Paweł Mucha.

Wolą Prezydenta jest, by posłowie jak najszybciej zajęli się projektem ustawy o wsparciu kredytobiorców w trudnej sytuacji – mówił podczas posiedzenia podkomisji ds. ustaw frankowych Zastępca Szefa Kancelarii Prezydenta RP Paweł Mucha.

i dalej, również ze strony prezydent.pl

W czwartek odbyło się posiedzenie podkomisji zajmującej się projektami ustaw frankowych. W imieniu Prezydenta RP uczestniczył w nim minister Paweł Mucha.

Podkomisja zajmuje się formalnie czterema projektami dotyczącymi walutowych kredytów mieszkaniowych – dwoma projektami prezydenckimi oraz projektami klubów PO oraz Kukiz’15 – o zwrocie spreadów i projektu o wsparciu kredytobiorców znajdujących się w trudnej sytuacji.

Może jednak coś jest na rzeczy? Odsyłamy do pełnego artykułu, link powyżej.

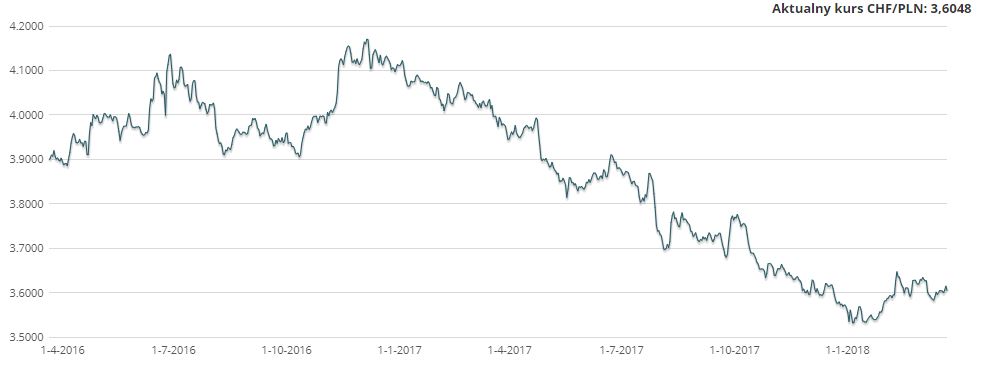

Frank

Oscyluje w okolicach 3.60 zł okresowo umacniając lub osłabiając się nieznacznie:

Choć w sieci natknęliśmy się już na nagłówki:

- co się dzieje ze złotym?

- złoty nurkuje!

lub podobnie brzmiące.

Nieznaczne wahnięcia w górę lub w dół (kilku czy nawet kilkunasto groszowe) nie są i nie powinny być traktowane jako coś nadzwyczajnego, tak zachowują się waluty. Co innego, gdy osłabienie złotego ma zdecydowanie wyższą/niższą wartość, odsyłamy też do wpisu frank jest nieprzewidywalny

Kantory internetowe

Obietnice polityków często można włożyć między banki. Jeżeli jednak spłacasz kredyt walutowy indeksowany lub denominowany w CHF lub innej walucie i nie korzystasz jeszcze z kantorów internetowych, to może warto o tym pomyśleć?

Kantory internetowe mają wiele zalet, których nie posiadają kantory tradycyjne:

- spread jest zwykle o kilka, a nawet kilkanaście groszy niższy, niż w tradycyjnych kantorach – marże kantorów online są często nawet 10% niższe niż w bankach

- jeżeli masz dostęp do Internetu, to zlecenie wymiany możesz wykonać z dowolnego miejsca na świecie

- nie musisz przemieszczać się z gotówką, a co za tym idzie narażać się na kradzieże lub inne rozboje

- nie narażasz się na otrzymanie fałszywek – nie musisz przecież znać zabezpieczeń banknotów z innych krajów

Zapraszamy do naszych zestawień

Tymczasem mamy wiosnę, z soboty na niedzielę śpimy o godzinę krócej, wracamy do czasu letniego

Korzystając z okazji zapraszamy też naszych zestawień:

- najlepsze karty kredytowe – ze zwrotem części wydatków i przypominamy o promocji Citi Handlowy karta kredytowa + voucher 300 zł do Biedronki albo karta Citi + 300 zł zwrotu w gotówce

- ranking chwilówek – to zestawienie pożyczek pozabankowych, z dodanymi ostatnio pożyczki odbiór na poczcie czy pożyczki bez ERIF czy dodaną ostatnio Finansowy Ekspres

- ranking lokat w tym lokaty bez konta czy lokaty dla dużych kwot, do zestawienia konta BZWBK dodaliśmy ostatnio mobilne konto oszczędnościowe BZWBK 2,7% do 100.000 zł – opisywaliśmy je również na blogu (tutaj: mobilne konto oszczędnościowe BZWBK)

👉 Najlepsze promocje (wybrane):

PKO Konto za Zero z premią 600 zł – konto osobiste w PKO Banku Polskim |

|

Raiffeisen Digital Bank Lokata dla Ciebie, 5% na 3-miesięcznej lokacie i 4,5% na 6-miesięcznej |

![Ranking kont oszczędnościowych LUTY 2026 🏆️ Najlepsze konto oszczędnościowe [👍aktualny]](https://bankomaniacy.pl/wp-content/uploads/2024/12/najlepsze-konto-oszczednosciowe-300x157.jpg)

![Ranking kont osobistych 🏆️ najlepsze konto osobiste [🔥z premią]](https://bankomaniacy.pl/wp-content/uploads/2024/12/konto-osobiste-300x157.png)

![Ranking kont firmowych 🏆️ Najlepsze konto dla firm [AKTUALNE 2026]](https://bankomaniacy.pl/wp-content/uploads/2024/12/konto-dla-firmy-300x157.png)

2 komentarze

Nie masz zdolności kredytowej – nie bierzesz kredytu. A jak se wziąłeś w chf to czemu do h.ja ja ci się mam na to składać??

Obietnice, obietnice, obietnice…

Frankowicze zaś sami muszą walczyć w sądach.

Główny problem to nie spready, ale nieważność zapisów niedozwolonych w umowach – abuzywnych.

Niemal wszystkie umowy takie zapisy zawierają.

Gdyby sądy literalnie stosowały przepisy prawa, to większość umów zostałoby

całkowicie unieważnionych i to tylko na podstawie Kodeksu Cywilnego.

Prawo bankowe daje kolejne powody do uznania tych umów za nieważne.

Tylko kto przyzna otwarcie, że umowy kredytowe były tak źle napisane?!

Banki, a nawet rząd nigdy tego otwarcie nie powiedzą.

Jest jednak nadzieja. Tą nadzieją są jeszcze niezależne sądy.

Frankowiczom pozostaje tylko taka droga, aby udowodnić, że świadomie lub nieświadomie

zostali wprowadzeni w błąd (czasem nawet perfidnie okłamani i nakłonieni do podpisania

umowy niby w CHF, zamiast w PLN. Ilu z nich usłyszało, że w złotówkach nie posiada zdolności kredytowej?! Natychmiast jednak taką zdolność kredytową posiadali, jeżeli

zgodzili się na kredyt w CHF.- CZARY?! Otóż nie, to zorganizowana akcja banków,

które doskonale wiedziały, że zarobią na speedach, opłatach za ubezpieczenia itd.

Pracownicy banków mieli natomiast dużo wyższe prowizje.

Gdyby nie nagły wzrost kursu franka nikt może nie zorientował się,

że banki miały gotowe, niezgodne z prawem wzorce umów.

Jednak Bank Szwajcarski uwolnił kurs franka i „Mleko się wylało”

Jedyny plus w tym jest taki, że ludzie zorientowali się iż zostali :”Wrobieni” w kredyty w CHF

– niby CHF, ponieważ niemal nikt żadnych franków nie otrzymał, a banki CHF niemal w ogóle nie posiadały. Zachęcam do kontaktu. Przede wszystkim zachęcam do pozywania banków przed sąd. Zresztą do tego namawiał sam Jarosław Kaczyński. Chociaż raz ten Pan coś mądrego powiedział.