Jak działa karta kredytowa? Jak bezpiecznie używać karty kredytowej i jaką kartę wybrać? Jeżeli korzystasz już z karty kredytowej albo skuszony ofertami masz zamiar zacząć korzystać, to być może ten poradnik jest właśnie dla Ciebie

Z naszego artykułu dowiesz się:

- w jaki sposób działa karta kredytowa;

- jaką kartę kredytową wybrać i czym kierować się przy wyborze karty;

- jak korzystać / nie korzystać z karty kredytowej;

- jak bezpiecznie używać karty kredytowej;

Banner poniżej wskazuje na ofertę 400 zł do Biedronki z bezpłatną kartą Citi Simplicity 🐞

[wpis z grudnia 2015, aktualizacja styczeń 2021]

Karta kredytowa – wstęp

Jeżeli masz rachunek w którymkolwiek banku, to prawdopodobnie posiadasz także kartę debetową, czyli kartę podpiętą do konta.

Z kartą debetową możesz obciążyć rachunek do wysokości środków, które posiadasz na koncie (w pewnych sytuacjach możesz przekroczyć ten limit, także bez opłat -> sprawdź limit w koncie osobistym Millennium i 7 dni bez odsetek w miesiącu).

Z kartą debetową możesz obciążyć rachunek do wysokości środków, które posiadasz na koncie (w pewnych sytuacjach możesz przekroczyć ten limit, także bez opłat -> sprawdź limit w koncie osobistym Millennium i 7 dni bez odsetek w miesiącu).

Otrzymując kartę kredytową, czyli plastik z logo banku i organizacji płatniczej, dostajesz kartę z przypisanym do niej rachunkiem kredytowym, z określonym limitem kredytowym (limit karty kredytowej). Wykonując płatność kartą kredytową nie obciążasz własnego ROR, ale rachunek bankowy przypisany do kart, czyli wydajesz pieniądze banku. Żeby nie było zbyt słodko, pieniądze te oczywiście za jakiś czas musisz oddać, ale o tym w dalszej części artykułu.

Jak wspomnieliśmy powyżej korzystając z karty kredytowej nie obciążasz własnego konta bankowego. Rozszerzymy tę myśl: żeby korzystać z karty kredytowej w danym banku nie musisz w ogóle posiadać w tym banku rachunku bankowego.

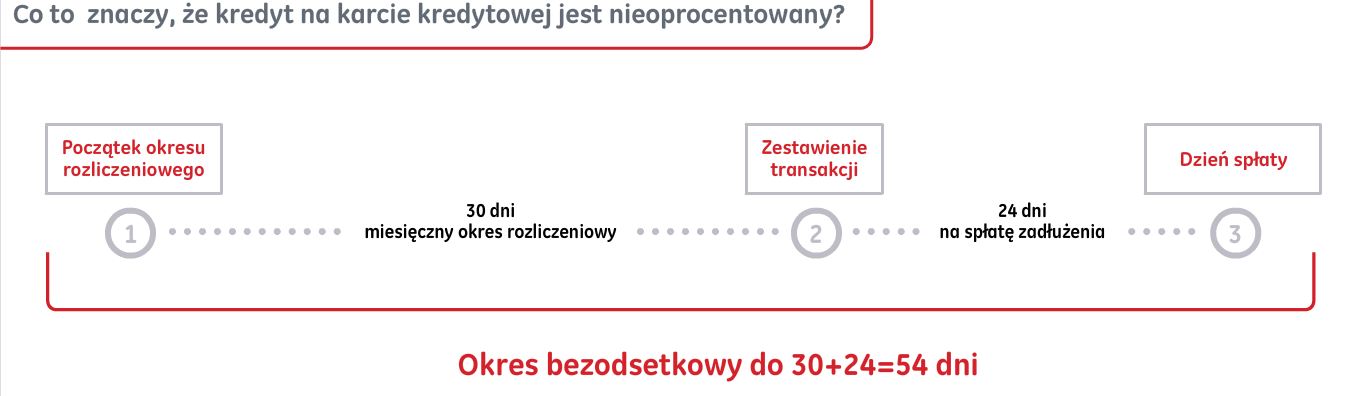

Okres bezodsetkowy – grace period

Z kartą kredytową ściśle związany jest tzw. grace period czyli okres bezodsetkowy. Wynosi on zwykle około 30 dni od daty zamknięcia cyklu rozliczeniowego. Dalej na przykładzie wyjaśniamy o co chodzi. Bank zawsze informuje Cię (a przynajmniej powinien to robić) kiedy rozpoczyna się i kończy bieżący cykl rozliczeniowy oraz do kiedy musisz spłacić minimalną kwotę zadłużenia.

źródło Aliorbank

Załóżmy, że posiadasz kartę kredytową z limitem 3000 zł. Na początku cyklu rozliczeniowego wykonujesz transakcję bezgotówkową, kupujesz paliwo do auta i płacisz za nie 100 zł. Twój limit kredytowy zmniejsza się do 2900 zł. Kolejne operacje, jakie wykonasz, oczywiście dalej zmniejszają ten limit. Po zakończeniu bieżącego cyklu masz jeszcze około 20 dni na spłatę zadłużenia. Dane te zawsze podane są na wyciągu z karty kredytowej, często też możesz je znaleźć w serwisie transakcyjnym banku.

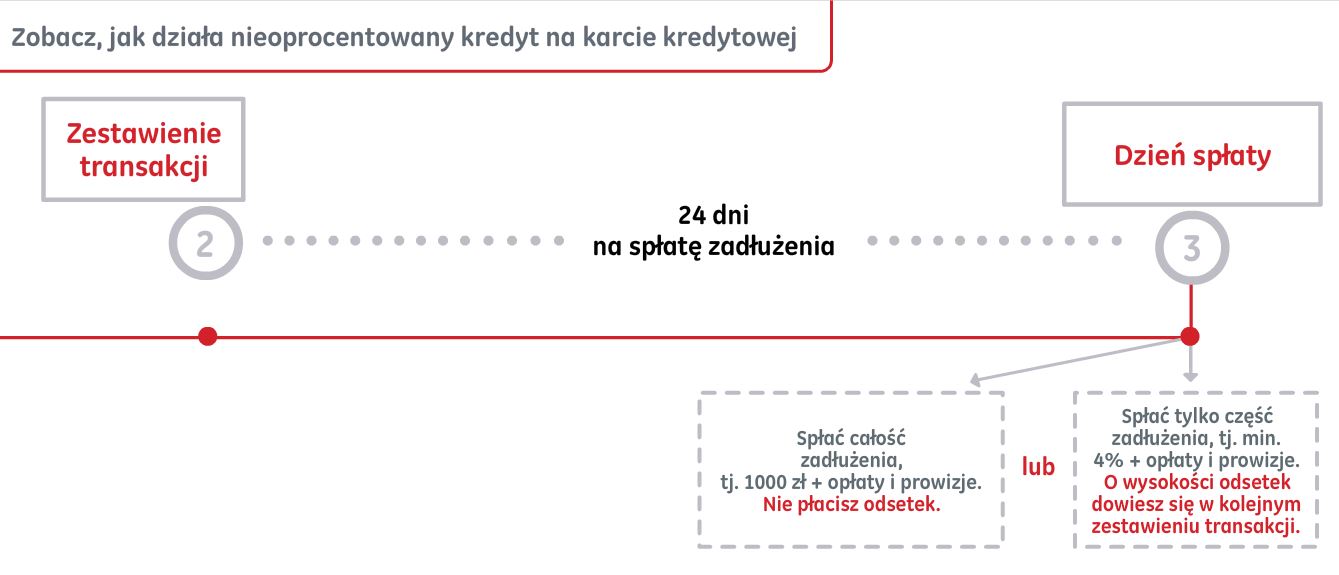

Zobacz jak to wygląda w formie graficznej:

źródło Aliorbank

Uważaj na minimalną kwotę spłaty!

Studiując wyciąg karty kredytowej znajdziesz na nim wartości:

- nr rachunku, na który musisz wykonać spłatę;

- termin spłaty – w tym dniu środki muszą znaleźć się na rachunku karty kredytowej;

- minimalna kwota spłaty;

- całkowite saldo zadłużenia;

I znowu posłużymy się przykładem obrazkowym:

Uwaga:

Często na wyciągu możesz znaleźć taki lub podobny zapis „Wystarczy, że spłacisz kwotę minimalną N złotych, resztę możesz spłacić później„. Uważaj na to! Musisz spłacić pełne zadłużenie w wymaganym terminie, żeby nie zapłacić odsetek:

Tylko jeżeli w wymaganym terminie spłacisz całe wymagane zadłużenie, to nie zapłacisz ani grosza odsetek.

Spłać zadłużenie w całości albo

Uważaj na te kwoty i daty, bo to właśnie na nich zarabiają banki!

Zwróć też uwagę, że po zalogowaniu się do serwisu transakcyjnego banku i chęci spłaty karty, system banku (z reguły) podpowiada minimalną kwotę spłaty, a nie kwotę pełnego zadłużenia. Klikając szybko spłatę karty możesz nie zwrócić na to uwagi, a co za tym idzie zapłacisz odsetki.

Na przykład w Banku Millennium wykonując ręczną spłatę zadłużenia domyślnie spłacisz 5%:

Powtarzamy więc raz jeszcze:

Tylko jeżeli w wymaganym terminie spłacisz całe wymagane zadłużenie, to nie zapłacisz ani grosza odsetek.

Transakcje bezgotówkowe i gotówkowe

Wspomnieliśmy powyżej o transakcjach bezgotówkowych. Należy Ci się słowo wyjaśnienia. Otóż z kartą kredytową (z debetową również) ściśle związane są transakcje:

- bezgotówkowe

- gotówkowe

banner obok wskazuje na kartę kredytową BNP Paribas

Operacje bezgotówkowe to:

- płatności z użyciem terminala w „standardowych” punktach handlowo-usługowych;

- płatności w internecie, gdy podajesz nr karty i ewentualnie kod CCV;

Operacje gotówkowe to:

- wypłata gotówki z bankomatu;

- przelew środków z rachunku karty kredytowej;

- wypłata pieniędzy z rachunku karty w ramach usługi cashback;

👉Jeśli umowa karty kredytowej nie stanowi inaczej, to tylko transakcje bezgotówkowe objęte są okresem bezodsetkowym, dodatkowe informacje w kolejnych akapitach.

Jak bezpiecznie używać?

Spłata karty, to jedna sprawa, a bezpieczne używanie to zupełnie coś innego, choć można znaleźć punkty wspólne:

- Karta kredytowa nie jest produktem dla każdego. Jeżeli zamierzasz wydać pieniądze, których nie masz na rachunku, lokacie lub które wkrótce znajdą się na Twoim koncie i będą mogły w przyszłości zostać użyte do spłaty karty, to lepiej z niej zrezygnuj, zanim wpadniesz w niepotrzebne długi. Korzystaj tylko z takiej karty, na którą Cię stać;

Pamiętaj, że za wydanie i utrzymanie karty banki pobierają opłaty. Zwykle jest też tak, że po wykonaniu odpowiedniej liczby transakcji albo transakcji na określoną sumę opłata nie jest pobierana – pilnuj tego;

Pamiętaj, że za wydanie i utrzymanie karty banki pobierają opłaty. Zwykle jest też tak, że po wykonaniu odpowiedniej liczby transakcji albo transakcji na określoną sumę opłata nie jest pobierana – pilnuj tego;

- Generalna zasada (patrz „Minimalna kwota spłaty”), zawsze spłacaj zadłużenie w pełnej wysokości i w terminie, tylko wówczas możesz skorzystać z okresu bezodsetkowego (tzw. grace period), za który nie zapłacisz ani grosza;

- Wykorzystuj kartę kredytową tylko do operacji bezgotówkowych. Wypłacając pieniądze z bankomatu niestety nie skorzystasz z darmowego okresu bezodsetkowego, zapłacisz odsetki za każdy dzień. Jeśli masz tego świadomość i wypłacasz gotówkę tylko w sytuacjach awaryjnych – super, jeżeli nie, to lepiej zrezygnuj z karty;

- 👉Zachowaj środki ostrożności przy korzystaniu z karty kredytowej, chroń PIN i zmieniaj zawsze, gdy masz uzasadnione podejrzenie, że PIN do Twojej karty został podejrzany❗ Bank (zwykle) nie ponosi odpowiedzialności za transakcje potwierdzone PIN-em. Więc jeśli ktoś wykona operacje Twoją kartą kredytową, wykorzystując PIN, który powinien być znany tylko Tobie, to marne szanse, że bank uzna taką reklamację;

- 👉Zachowaj środki ostrożności – ustaw odpowiednie limity transakcji❗ O co chodzi? Powiedzmy, że masz 5000 zł dostępnego limitu na karcie, ale zwykle, jednorazowo wydajesz nie więcej niż 300 zł – ustaw nieznacznie wyższy limit dzienny i zmień go na maksymalną wartość tylko w uzasadnionych przypadkach, np. zakup sprzętu AGD. Nawet jeśli ktoś ukradnie Twoją kartę, to wykona operacje na maks. 300 zł, a nie na 5000 zł. Mając ustawiony maksymalny, dostępny limit zachowujesz się tak, jakbyś na co dzień chodził/chodziła z 5000 zł w kieszeni. Raczej tak nie robimy :). Uwaga! Nierzadko limit ten można ustawić online z aplikacji mobilnej banku, możesz więc zmienić go bezpośrednio przed wykonaniem transakcji;

- 👉Zachowaj środki ostrożności – wyłączaj kartę, gdy jej nie używasz❗ O co chodzi? Niektóre banki umożliwiają czasową blokadę karty, w przeciwieństwie do zastrzeżenia karty, czasowa blokada jest procesem w pełni odwracalnym. Wyłączasz możliwość wykonywania transakcji kartą i włączasz, gdy chcesz takowe wykonać, możesz zrobić to np. z aplikacji mobilnej banku. Więcej na podlinkowanej stronie www.

- Pamiętaj też o minimalnej kwocie spłaty, o której pisaliśmy powyżej

Zobacz też: jak zamknąć kartę kredytową

Jaką kartę kredytową wybrać?

Mogłoby się wydawać, że najlepszą kartą będzie ta, której wystawca oferuje najdłuższy okres bezodsetkowy. Zwykle wynosi on około 30 dni, ale zdarzają się karty z okresem bezodsetkowym do 36 dni. W naszym przekonaniu przy relatywnie niedużych kwotach nie ma to jednak większego znaczenia.

Wg nas o wiele ważniejsze od grace period i limitu są:

- brak opłaty za wydanie karty kredytowej,

- brak opłaty lub łatwe do spełnienia warunki zwalniające z opłaty miesięcznej za korzystanie z karty kredytowej,

- profity w postaci zwrotów części poniesionych wydatków

- bonusy za wyrobienie karty kredytowej: telefony, vouchery, darmowe pożyczki itp.

To główne kryteria, którymi kierowaliśmy się wybierając karty kredytowe. Nasze motto, które polecamy i Tobie:

Posiadamy karty kredytowe, bez których możemy doskonale funkcjonować. Możemy zrezygnować z nich praktycznie z dnia na dzień i żyć tak, jakbyśmy ich w ogóle nie posiadali

Jaką kartę kredytową wybrać – przykłady

Jesteś po lekturze artykułu. Wspomnieliśmy powyżej, że głównym kryterium jakim warto się kierować przy wyborze karty kredytowej są promocje. Jeśli nie wierzysz w to, przeczytaj poradnik 100 zł premii – czy to dużo.

Jesteś po lekturze artykułu. Wspomnieliśmy powyżej, że głównym kryterium jakim warto się kierować przy wyborze karty kredytowej są promocje. Jeśli nie wierzysz w to, przeczytaj poradnik 100 zł premii – czy to dużo.

Jeśli masz wątpliwości, czy warto skorzystać z wybranej oferty albo jak działa dana karta kredytowa, przeczytaj raz jeszcze cały wpis, przejdź na podlinkowaną stronę lub na stronę promocji, albo po prostu zapytaj w komentarzu.

Mamy jednak nadzieję, że w przystępny sposób i prostym językiem opisaliśmy w jaki sposób działa karta kredytowa, zwracając szczególną uwagę na:

- okres bezodsetkowy

- i główną pułapkę – minimalną kwotę spłaty.

Przedstawiliśmy też kryteria, którymi w naszym przekonaniu należy się kierować wybierając kartę kredytową oraz podstawowe zagadnienia z zakresu bezpieczeństwa.

Banner poniżej wskazuje na ofertę 400 zł do Biedronki z kartą Citi Simplicity 🐞

Odsyłamy też do zestawienia, w którym znajdziesz aktualną ofertę promocyjnych kart kredytowych:

- z voucherem lub gadżetem;

- ze zwrotem części poniesionych wydatków lub bonami do partnerów banku;

- z wypłatą z bankomatów bez prowizji i inne;

Karty kredytowe

do 2024-09-30

pr. bezterminowa

moneyback

👉 Najlepsze promocje (wybrane):

Pierwsza pożyczka Vivus za 0 zł – od 100 do 3000 zł od Vivus na 61 dni z RRSO 0% |

Promocja dla Ciebie – zgarnij 430 zł premii za Konto Otwarte na Ciebie w BNP Paribas |

|

10 komentarze

A co w sytuacji, kiedy spłacam zadłużenie jeszcze w ciągu 30-dniowego okresu rozliczeniowego? Czyhają wtedy na mnie jakieś niebezpieczeństwa?

Wg mnie nie.

Jeśli chodzi o bezpieczeństwo, to korzystanie z karty kredytowej znacząco nie różni się od karty debetowej – również należy zachować ostrożność, nie ujawniać nr karty, kodu pin, itd.

Co do spłaty, to należy pamiętać, aby wymagane zadłużenie, które bank prezentuje na wyciągu i w systemie, spłacić w 100%. Spłata 5% (taką zazwyczaj domyślnie ustawiają banki) lub innej kwoty < 100% spowoduje naliczenie odsetek.

Dziękuję za odpowiedź.

Nie ma sprawy

Nie mam pojęcia jak się zabezpieczyć przed transakcjami offline, a czy przy okazji ktoś potrafi mi wytłumaczyć dlaczego tak jest:

– ten sam terminal,

– prawie ten sam czas, to znaczy transakcje wykonywane jedna po drugiej,

– obydwie karty VISA.

Transakcja jedną kartą zawsze wchodzi mi online, drugą kartą zawsze offline – sprawdzone wielokrotnie i w różnej kolejności i na różnych terminalach. O co chodzi?

Również spotkałem się z czymś takim, ja akurat dla kart Millennium (online) i PKO BP (offline).

Witam. Używam karty kredytowej do płatności za wszystko, jeśli mogę, to nawet w kiosku płacę kartą. I prawie, bo zabrakło kilku zł, natknąłem się na problem z transakcjami offline, tj. że nie od razu wchodzą do zestawienia i łatwo w ten sposób przekroczyć limit karty. Czy jest jakiś skuteczny sposób, żeby się przed tym zabezpieczyć?

Na offline’y nic nie poradzisz. Jedyny sposób to sumowanie transakcji, szczególnie jeśli jesteś już blisko korka. Zorientuj się jak Twój bank podchodzi do tego problemu. Ja na przykład pytałem o to w Citku, też właśnie w kontekście transakcji offline. W Citku są tego świadomi, przynajmniej tak mówiła mi konsultantka, że łatwo przez to przekroczyć dozwolony limit. I wiesz co mi powiedzieli na przekroczenie? Że w Citku nawet jeśli przekroczysz ten pułap (do 10%) to nie wyciągają z tego żadnych konsekwencji.

Czy muszę mieć konto w banku, żeby skorzystać z oferty karty kredytowej?

Nie musisz. Możesz przecież spłacać kartę bezpośrednio na rachunek karty.