Najlepsza lokata krótkoterminowa – lokata na krótko, na 1, 2 lub 3 miesiące i nie dłużej niż na pół roku, lokata na krótko, również bez konta – porównaj oferty lokat z różnych banków, sprawdź gdzie zgarniesz najwyższe oprocentowanie albo gdzie odpalisz lokatę bez konta bankowego.

I już na początku artykułu przykłady najlepszych lokat w PLN i EUR, zależnie od dostępności, na okres od 1 miesiąca do 6 miesięcy.

Lokaty krótkoterminowe, ranking lokat na 1 – 6 miesięcy

![]()

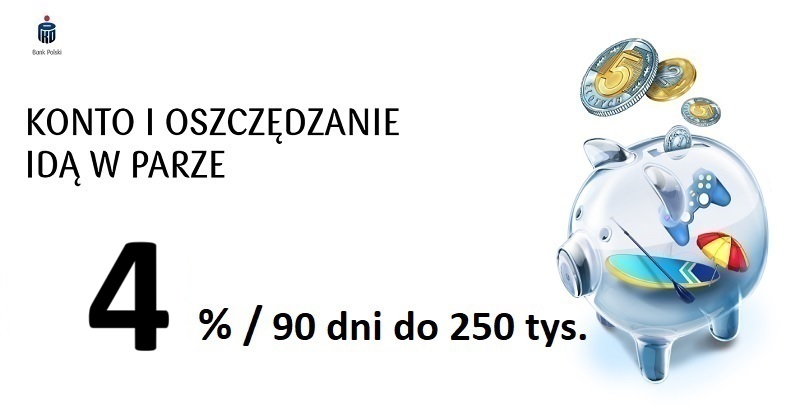

4,00% / 3 miesiące

5000 – 12 000 000 PLN

oprocentowanie stałe; wymagane konto; wymagane posiadanie rachunku depozytowego;

![]()

3,50% / 6 miesięcy

100 – 1 000 000 PLN

oprocentowanie stałe; wymagane konto;

![]()

3,50% / 3 miesiące

100 – 1 000 000 PLN

oprocentowanie stałe; wymagane konto;

![]()

3,80% / 4 miesiące

1000 – 400 000 PLN

oprocentowanie stałe; lokata bez konta;

![]()

3,80% / 2 miesiące

1000 – 190 000 PLN

oprocentowanie stałe; lokata bez konta;

![]()

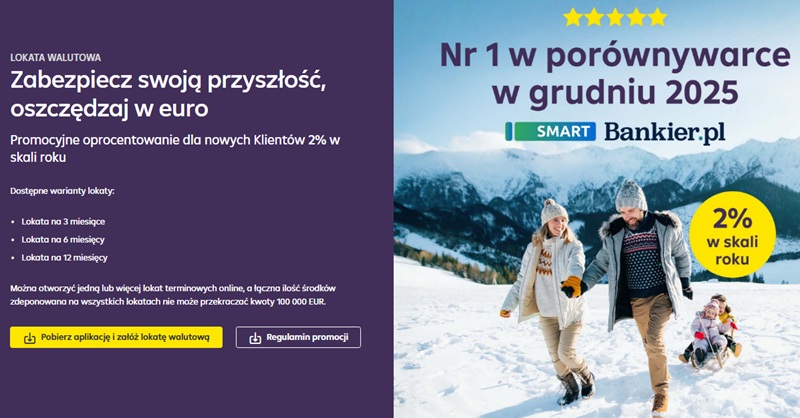

2,00% / 3 miesiące

100 – 100 000 EUR

oprocentowanie stałe; wymagane konto;

![]()

2,00% / 6 miesięcy

100 – 100 000 EUR

oprocentowanie stałe; wymagane konto;

![]()

6,50% / 6 miesięcy

1000 – 50 000 PLN

oprocentowanie stałe; wymagane konto;

![]()

5,00% / 2 miesiące

1000 – 50 000 PLN

oprocentowanie stałe; lokata bez konta;

![]()

4,75% / 3 miesiące

1000 – 50 000 PLN

oprocentowanie stałe; lokata bez konta;

![]()

4,05% / 6 miesięcy

5000 – 50 000 PLN

oprocentowanie stałe; lokata bez konta;

![]()

6,60% / 6 miesięcy

1000 – 25 000 PLN

oprocentowanie stałe; wymagane konto;

Lokaty krótkoterminowe

Ile trwa lokata krótkoterminowa? Przyjmuje się, że „lokata na krótko” to depozyt na okres nie dłuższy niż 6 miesięcy. Pół roku to niezbyt odległy horyzont czasowy, można zaplanować przyszłe wydatki, a nadwyżkę korzystnie ulokować. Jeśli jednak 6 miesięcy to zbyt długi okres, to w naszym zestawieniu lokat krótkoterminowych znajdziesz również 4-miesięczne, 3-miesięczne, a nawet 1-miesięczne. Spodziewasz się niepewności rynkowej albo wzrostu stóp procentowych – w takim przypadku lokaty krótkoterminowe są również warte uwagi – to dobra opcja na przechowanie środków w okresie niepewności.

Kiedy krótkoterminowe? Lokaty krótkoterminowe dają dużą elastyczność w oszczędzaniu, bo już nawet po miesiącu odzyskujesz ulokowane środki, a zysk bywa niejednokrotnie wyższy niż przy dłuższych terminach – lokaty krótkoterminowe niejednokrotnie są wyżej oprocentowane niż depozyty na dłuższy okres czasu. Rozważając uruchomienie lokaty krótkoterminowej niejednokrotnie masz też możliwość „upolowania” promocji bankowej – bardzo często 2 czy 3-miesięczne lokaty mają wyższe oprocentowanie niż analogiczne roczne czy 2-letnie, nie wspominając już o lokatach długoterminowych.

⚡ Inne lokaty z dobrym oprocentowaniem? Zajrzyj do zestawienia.

Krótsza lokata = większy zysk? Niejednokrotnie tak! Im częściej następuje kapitalizacja, tym więcej zyskujesz, gdyż otrzymane odsetki również zaczynają pracować. W krótkoterminowych lokatach najczęściej kapitalizacja następuje na koniec okresu – to standard.

Na krótko z kontem czy bez konta?

To zależy. Jeśli zamierzasz ulokować środki w banku innym niż ten, w którym masz główny rachunek bankowy (czyli ten, z którego wykonujesz większość przelewów czy opłat, płacisz kartą czy masz nawet niewielki kredyt), to rekomendujemy opcję bez konta. Dlaczego? Z powodów praktycznych – czy warto zakładać konto na 2 czy 3 miesiące albo nawet pół roku? Wg nas nie warto, choć na to pytanie oczywiście musisz odpowiedzieć sobie samodzielnie. Lokaty bez konta – spójrz proszę na zestawienie z początku artykułu, znajdziesz tam przynajmniej 5 różnych banków.

Czy potrzebne konto? Czy do założenia lokaty muszę mieć konto w banku, w którym chcę uruchomić lokatę? Nie koniecznie i nie zawsze musisz mieć konto w banku, żeby założyć lokatę, ale to zależy od konkretnego typu lokaty i polityki danego banku. Poniżej prezentujemy informacje o lokatach z kontem i lokatach bez konta.

Lokaty z kontem – to najczęstszy przypadek. Bank wymaga posiadania konta (ROR), do tego aby założyć lokatę. Zazwyczaj takie lokaty mają wyższe oprocentowanie – bank chce w ten sposób zachęcić Cię do skorzystania również z innych usług i bazować na warunkach (przykłady):

- otrzymasz X% jeśli na konto osobiste wpływa wynagrodzenie,

- skorzystanie z promocyjnego oprocentowania dla posiadaczy konta osobistego,

- oprocentowanie Y% dla klientów, którzy otworzą rachunek osobisty

choć nie musi to być regułą.

Lokata bez konta czyli lokata do założenia której nie jest wymagane posiadanie rachunku w banku ani korzystanie z innych produktów bankowych. Konto osobiste może być jednak przydatne w ramach innych promocji, czy do zgarnięcia bonusu => wybrane konta osobiste z premią za założenie konta i spełnienie warunków oferty. W takim wypadku uruchomienie lokaty odbywa się zazwyczaj w 100% online:

- wypełniasz wniosek na stronie banku

- przelewasz środki z konta w innym banku na rachunek lokaty

- po zakończeniu lokaty środki trafiają na Twoje konto

Jakie są zalety i wady lokaty krótkoterminowych z kontem i bez konta – przejdź do kolejnego akapitu.

Z kontem / bez konta – wady i zalety?

Posiadanie konta może ale nie musi być warunkiem koniecznym do uruchomienia lokaty – zobacz jakie są wady i zalety lokaty krótkoterminowej z kontem i lokaty krótkoterminowej bez konta.

Lokata z kontem

Zalety:

- możliwość skorzystania z promocyjnego oprocentowania dla posiadających konto w banku,

- możliwość szybkie zasilenia lokaty przelewem z konta,

- szybki zwrot środków po zakończeniu lokaty – środki przelewane są z rachunku lokaty na konto osobiste,

Wady:

- konieczność posiadania (lub otwarcia) konta osobistego, co może wiązać się z dodatkowymi opłatami (zwłaszcza jeśli to nie jest główne konto, gdzie zwolnienie z opłat można uzyskać poprzez aktywność na koncie),

- dodatkowe warunki do utrzymania konta – wymagane wpływy na konto czy aktywność kartą debetową przypisaną do konta.

Lokata bez konta

Zalety:

- brak konieczności posiadania lub otwarcia ROR, co wiąże się też z brakiem opłat za konto lub spełniania dodatkowych warunków,

- prosta procedura uruchomienia lokaty, bez konieczności „wiązania się” z bankiem – wypełniając wniosek zwróć uwagę na zgodność danych, co może być przyczyną odrzucenia wniosku o lokatę => odsyłamy do artykułu Kiedy bank nie uruchomi lokaty?

- automatyczny zwrot środków z lokaty na rachunek, z którego uruchomiono lokatę (uwaga na automatyczne odnowienie lokaty)

Wady:

- zazwyczaj nieco niższe niż na lokacie z kontem – wyjątkiem są promocje,

- niejednokrotnie brak możliwości zarządzania lokatą,

- konieczność pamiętania o odnowieniu lokaty – niektóre banki z automatu uruchamiają lokatę jako odnawialną – po zapadnięciu lokata uruchomi się na kolejny okres, ale już z niższym oprocentowaniem.

Kilka mniejszych lokat zamiast jednej dużej?

Jedna lokata na dużą kwotę czy klika mniejszych lokat? O ile bank nie stawia dodatkowych ograniczeń, to zamiast zakładać jedną lokatę na dużą kwotę, lepiej założyć kilka lokat na mniejsze kwoty. Dlaczego?

- lokaty bankowe dla mniejszych kwot są często nieco lepiej oprocentowane niż lokaty dla wysokich kapitałów,

ważniejsze może być jednak to, że

- jeśli będziesz musieć zerwać lokatę, to posiadając kilka lokat uruchomionych na mniejsze kwoty być może wystarczy, że zerwiesz jedną, pozostałe będą dalej pracować bez utraty odsetek, a tylko dla jednej lokaty tracisz wypracowane odsetki.

Uruchamiając lokatę:

- musisz z góry określić kwotę lokaty

- nie możesz dopłacić środków do już uruchomionej lokaty

Zerwanie lokaty najczęściej wiąże się ze zwrotem zainwestowanego kapitału, ale bez naliczonych odsetek – warto o tym pamiętać i uruchomić kilka lokat na niższe kwoty, niż jedną na wyższą. Warto też nadmienić, że specyficznym rodzajem lokaty bez utraty odsetek jest konto oszczędnościowe! Tak, tak, z konta oszczędnościowego możesz wypłacać środki w dowolnym momencie bez utraty odsetek, możesz również dopłacać środki. Co więcej – dla wybranych kont oszczędnościowych nie ma limitu darmowych wypłat w miesiącu.

Lokaty krótkoterminowe a BFG!

Lokaty krótkoterminowe są szczególnie bezpieczne, bo:

- sytuację na rynku i sytuację banku można łatwiej monitorować w tak krótkim okresie,

- ryzyko dużych zmian rynkowych w krótkim czasie jest niższe niż w długim okresie,

- dodatkowo BFG zapewnia pełną ochronę do określonego limitu.

Dla każdego typu lokata warto:

- nie przekraczać równowartości 100 000 euro w jednym banku,

- większe środki warto rozłożyć na kilka banków (tzw. dywersyfikacja instytucjonalna),

- jeśli masz wspólne konto – pamiętaj, że każdy właściciel ma oddzielny limit.

Czym jest lokata bankowa?

Wspomnieliśmy o tym jak wybrać lokatę albo o lokatach bez konta, ale nie wspomnieliśmy o tym czym jest lokata bankowa? Lokata jest rodzajem umowy z bankiem, my deklarujemy, że wpłacimy środki w określonej kwocie i na określonych warunkach oferowanych przez bank i nie wypłacimy ich przed upływem podanego, z góry określonego terminu. Z kolei bank, w którym zamierzamy ulokować środki, zobowiązuje się do tego, że po zakończeniu umowy wypłaci nam pieniądze na wskazane konto wraz z należnymi odsetkami.

Lokata uruchamiana jest na różne okresy, począwszy od lokat krótkoterminowych (od jednodniowych, do 2 – 3 miesięcznych), przez lokaty kwartalne, a skończywszy na lokatach długoterminowych (12-miesięcznych i powyżej). Pierwsze z nich, to często promocyjne lokaty dla stosunkowo niedużych kwot, dla nowych klientów, nierzadko są to lokaty z podwyższonym oprocentowaniem. Długoterminowe to często lokaty dla dużych kwot, ale nie zawsze jest to regułą.

Uruchamiając lokatę z góry znasz:

- wysokość środków, które zamierzasz ulokować,

- okres lokowania oszczędności

- zysk po zapadnięciu lokaty

Dlaczego? Bo choć zdarzają się lokaty o zmiennym oprocentowaniu, to jednak znacząca większość lokat ma oprocentowanie stałe.

- Ile zarobisz na lokacie? Sprawdź kalkulator zysków z lokat.

Wysokość oprocentowania może mieć kluczowe znaczenie w sytuacji, gdy oprocentowanie depozytów spada. Jeśli uruchomisz długoterminową lokatę z wysokim oprocentowaniem, to bez względu na to, co stanie się w tzw. międzyczasie, oprocentowanie to (o ile rzecz jasna umowa lokaty nie stanowi inaczej) obowiązuje przez cały okres umowy lokaty.

Uruchamiając lokatę:

- musisz określić kwotę lokaty;

- nie możesz dopłacić środków do już uruchomionej lokaty;

- zrywając lokatę przed terminem zapadnięcia, narażasz się na utratę wypracowanych odsetek, choć są wyjątki;

Zerwanie lokaty najczęściej wiąże się ze zwrotem zainwestowanego kapitału, ale bez naliczonych odsetek. Oczywiście są wyjątki od tej reguły i w tym akapicie o nich wspominamy, sprawdź:

- lokaty bezkarne, które możesz zamknąć przed terminem zapadalności bez utraty wypracowanych odsetek albo

- konta oszczędnościowe, przy czym zazwyczaj tylko pierwszy przelew w miesiącu jest bez opłat

Utrata odsetek, choć przykra, to nie zawsze postrzegana jest jako wada, a w pewnych sytuacjach może być nawet zaletą – jest (lub może być) barierą przed pochopnym zerwaniem depozytu. To istotne, więc przypominamy raz jeszcze:

warto uruchomić kilk lokat na mniejsze kwoty, zamiast jednej na wyższą. W sytuacji kryzysowej zrywamy wybraną lokatę i tracimy tylko odsetki dla tego depozytu

Daj znać w komentarzu czy się z tym zgadzasz.

A może konto oszczędnościowe?

Lokaty krótkoterminowe można znaleźć w niniejszym materiale w zestawieniu najlepsze lokaty ranking (z początku artykułu). Bez względu jednak na to, czy ulokujesz środki na 1 czy 6 miesięcy, w każdym przypadku będzie to ściśle określony okres czasu.

Co jeśli nie chcesz lokować oszczędności na lokacie, ponieważ nie wiesz kiedy będziesz potrzebować swoich środków? Możesz rozważyć uruchomienie konta oszczędnościowego, z którego możesz wypłacić środki w dowolnym momencie bez utraty odsetek. Poniżej kilka propozycji, a więcej na podlinkowanej stronie:

| % ▴ | W jakim banku? | Szczegółowe warunki |

|---|---|---|

| 5,00% | Bank Millennium  Konto Oszczędnościowe Profit |

»» do 700 zł premii z kontem osobistym. |

| 6,50% | VeloBank  Nowe środki na Elastycznym Koncie Oszczędnościowym |

|

| 5,00% | Bank Pekao Konto oszczędnościowe |

|

| 4,00% | mBank  eKonto oszczędnościowe |

|

| 5,00% | Alior Bank Konto Mega Oszczędnościowe |

|

| 4,50% | VeloBank Nowe środki na Elastycznym Koncie Oszczędnościowym |

|

| 5,60% | Citi Handlowy Konto oszczędnościowe w promocji „Otwórz CitiKonto i zyskaj 5,6% oraz do 300 PLN” |

|

Pamiętaj, aby sprawdzić szczegółowe warunki na stronie oferty. Nie znalazłeś/-aś interesującej oferty? Oferty lokat zmieniają się, zapraszamy za jakiś czas 😉

👉 Najlepsze promocje (wybrane):

|

|

Vivi raty – logowanie, kontakt i opinie – poznaj ViviRaty (dawniej Zaplo) |