Podsumowanie ostatnich wydarzeń dotyczących kredytów frankowych denominowanych lub indeksowanych w tej walucie.

Na wstępie przypominamy o propozycji banku PKO BP dla posiadaczy kredytów frankowych. Według ostatnich informacji znalezionych w sieci (źródło), bank chce przedstawić ją na przełomie II i III kwartału. Jeśli wierzyć zapewnieniom, to powinno stać się to na przełomie czerwca i lipca 2017.

Na wstępie przypominamy o propozycji banku PKO BP dla posiadaczy kredytów frankowych. Według ostatnich informacji znalezionych w sieci (źródło), bank chce przedstawić ją na przełomie II i III kwartału. Jeśli wierzyć zapewnieniom, to powinno stać się to na przełomie czerwca i lipca 2017.

Zgodnie z informacjami, o których pisaliśmy we wpisie przewalutowanie kredytów frankowych w PKO BP, bank przewiduje pomoc dla kredytobiorców znajdujących się w najtrudniejszej sytuacji finansowej – tych, którzy przeznaczają (procentowo) na spłatę najwięcej ze swoich dochodów. Poniżej fragment znaleziony w sieci:

„Chcemy adresować tę ofertę dla klientów ze współczynnikiem DTI (relacja wysokości kredytu do dochodów – PAP) powyżej 65 proc. Drugie elementem jest posiadanie jednego mieszkania lub domu. Trzeci parametr jest taki, by rata po przejściu na kredyt złotowy była taka sama” – powiedział Jagiełło.

„Oferta w oparciu o parametry jest przygotowywana przez nasz bank. Chcemy na przełomie II i III kwartału zaproponować to rozwiązanie, to będzie oferta dobrowolna za strony banku i klienta” – dodał. (źródło)

PKO BP wykona ustawę, jeśli taka powstanie

Znaleźliśmy w sieci zapis z konferencji przedstawicieli PKO BP, której wybrane fragmenty (niedosłownie) cytujemy poniżej, z której wynika, że PKO BP wykona ustawę dot. kredytów CHF, jeśli taka będzie miała miejsce:

Znaleźliśmy w sieci zapis z konferencji przedstawicieli PKO BP, której wybrane fragmenty (niedosłownie) cytujemy poniżej, z której wynika, że PKO BP wykona ustawę dot. kredytów CHF, jeśli taka będzie miała miejsce:

Dziennikarz zapytał:

Jak panowie oceniacie nowy projekt ustawy frankowej autorstwa Kukiz’15 i po drugie czy bierzecie udział w rozmowach w Kancelarii Prezydenta i czego się można spodziewać jeśli chodzi o ostateczny projekt […]

Na marginesie przypominamy, że według projektu Kukiz’15 kwota zobowiązania kredytobiorcy byłaby równa kwocie rzeczywiści wypłaconej w złotówkach, a nie wartości kredytu po wzroście kursu CHF, zakłada także oprocentowanie nowego kredytu (złotówkowego) w wysokości nie wyższej niż stopa referencyjna NBP (obecnie 1,5%) plus marża w wysokości nie wyższej niż 4%.

Prezes Z. Jagiełło odpowiedział:

Jest to bardzo ważny problem z punktu widzenia gospodarki polskiej i systemu finansowego. PKO Bank Polski bierze udział we wszystkich spotkaniach, na której jest zapraszany, jeśli chodzi o ten temat. Uczestniczymy w spotkaniach organizowanych przez Komisję Nadzoru Finansowego, Narodowy Bank Polski i Związek Banków Polskich i wówczas służymy opinią w tym zakresie.

Jeżeli chodzi o projekty, o których pan redaktor mówił, to nie mamy w ich sprawie naszego zdania i uważamy, że jeżeli chodzi o decyzję ustawodawcy, to jeżeli one zostaną uchwalone i przejdą całą ścieżkę legislacyjną, to naszym zadaniem jest wówczas taką ustawę wykonać, czego przykładem jest podatek bankowy […]

Zapraszamy też do zapoznania się z pełnym zapisem konferencji, podany powyżej fragment od 45:58

Przypominamy też, że na stronie PKO BP można znaleźć inne propozycje dla Frankowiczów, odsyłamy do podlinkowanego wpisu na blogu (źródło):

- PKO Bank Polski wydłużył termin stosowania udogodnień dla Klientów posiadających kredyty i pożyczki hipoteczne w CHF do dnia 30 czerwca 2017 r.

- PKO Bank Polski stosuje 1 proc. spread dla spłat kredytów w CHF (dokonywanych wyłącznie z rachunku ROR albo rachunku technicznego prowadzonych w PLN). Ponadto, w przypadku kredytów i pożyczek hipotecznych w CHF, PKO Bank Polski odstępuje od pobierania opłaty za wydłużenie okresu kredytowania, jak również umożliwia Kredytobiorcom bezprowizyjną zamianę waluty kredytu lub pożyczki z CHF na PLN po kursie średnim NBP. Bank zwraca także Klientom część raty kapitałowej w przypadku, gdy ujemna stawka bazowa przekroczy marżę.

Bank nadal odstępuje od żądania nowego zabezpieczenia oraz ubezpieczenia kredytu lub pożyczki w CHF wobec Kredytobiorców i Pożyczkobiorców terminowo spłacających raty.

Bank nadal odstępuje od żądania nowego zabezpieczenia oraz ubezpieczenia kredytu lub pożyczki w CHF wobec Kredytobiorców i Pożyczkobiorców terminowo spłacających raty.- PKO Bank Polski wspiera Klientów znajdujących się w trudnej sytuacji finansowej, oferując również rozwiązania polegające na wydłużeniu okresu kredytowania, umożliwieniu skorzystania z wakacji kredytowych bez konieczności aneksowania umowy oraz spłatę kredytu w CHF.

Zobacz też: lokaty PKO BP

Pisaliśmy już o tym wielokrotnie, ale przypominamy, że przez cały czas w sejmie leżą trzy projekty ustaw rozwiązujące problemy Frankowiczów:

- Prezydencki projekt zwrotu spread

- projekt Kukiz’15 – unieważnienie umów i przewalutowanie

- projekt PO przewalutowanie po kursie z dnia umowy restrukturyzacyjnej

Ustawa frankowa

Cytując raz jeszcze fragment konferencji banku PKO BP:

- […] jeżeli chodzi o decyzję ustawodawcy, to jeżeli one zostaną uchwalone i przejdą całą ścieżkę legislacyjną, to naszym zadaniem jest wówczas taką ustawę wykonać, czego przykładem jest podatek bankowy […]

… tymczasem coraz więcej mówi się, że prezydencka ustawa frankowa może wejść w życie w wakacje w okolicach 1 sierpnia. Co zakłada tzw. ustawa Dudy:

- nie będzie przewalutowania kredytów indeksowanych i denominowanych w CHF, czyli nie będzie tego, na co najbardziej liczyli Frankowicze i inni posiadacze kredytów walutowych – uwolnienia ich od jarzma kredytów w walutach innych niż PLN i zmian kursów walut

- zwrot spread, czyli różnicy między kupnem i sprzedażą waluty

- projekt obejmuje tylko umowy z okresu sprzed ustawy antyspreadowej, czyli od 01.07.2000 r do 26.08.2011 r. – a co jeśli kredyt otrzymałeś/-aś po 26 sierpnia i bank skorzystał z korzystnego dla siebie przewalutowania?

- projekt zwrotu spread ma obejmować kwoty do 350 tys. zł na osobę (więc 700 tys. zł dla małżeństw)

Ustawa niosła zagrożenia, o których pisaliśmy w Co może dać ustawa Dudy i które (miejmy nadzieję), zostaną usunięte w finalnej wersji ustawy.

Frankowicze przegrywają

W mediach zawsze jest głośno o spektakularnych sporach sądowych banki – posiadacze kredytów CHF. Tym razem wiadomości są mniej korzystne dla Frankowiczów:

- Frankowicze: bank wygrał z kredytobiorcą – donosi Rzeczpospolita

- Złe wieści dla frankowiczów, dobre dla mBanku. Sąd zakwestionował pierwsze „odfrankowanie” kredytu w Polsce – przeczytasz w Gazecie Wyborczej

- Sąd właśnie odwrócił wyrok w kluczowej sprawie dla frankowiczów – z Business Insider

Takie informacje zwraca Google, choć oczywiście są również doniesienia o wygranych, w których wygrywają kredytobiorcy.

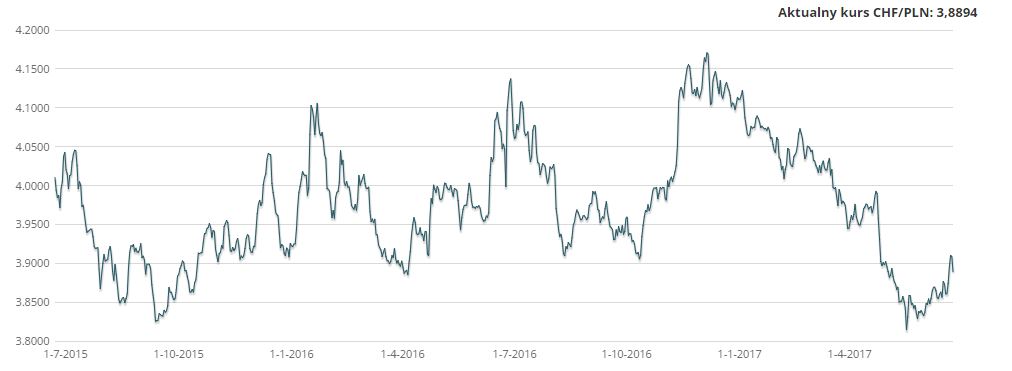

Kurs franka

Niejednokrotnie pisaliśmy na blogu, że kurs CHF jest przewartościowany, dodatkowo w Polsce w zasadzie nie do końca jest skorelowany z tym co dzieje się w gospodarce lub na giełdzie. Wielokrotnie można było spotkać się z sytuacjami, w których:

Niejednokrotnie pisaliśmy na blogu, że kurs CHF jest przewartościowany, dodatkowo w Polsce w zasadzie nie do końca jest skorelowany z tym co dzieje się w gospodarce lub na giełdzie. Wielokrotnie można było spotkać się z sytuacjami, w których:

- WIG spadał i kurs franka spadał (teoretycznie powinno być na odwrót) albo

- mówiono o dobrych danych z gospodarki, a kurs franka rósł

Polska (w skali globalnej) jest niedużą gospodarką, a inwestorzy kierują się tym, co dzieje się na świecie, a nie informacjami z „naszego podwórka”, więc wszelkie zawirowania zachęcają do ich zakupu CHF. Takim zawirowaniem i niepewnością są działania związane z Brexit.

Minął już rok od referendum i jedyne, co jest w tej chwili pewne to to, że ostateczne wyjście GB nastąpi 29 marca 2019, ale nie wiadomo ostatecznie jaką formę będzie miało wyjście z UE. Ostatni tydzień minął też pod znakiem Brexit i jest to czas, w którym kurs franka zaczął się umacniać – w chwili pisania tego artykułu kurs franka wynosił 3,8894 (internetowykantor.pl):

Czy frank będzie się umacniał czy też spadnie? Tego oczywiście nie wiemy, ale bazując na wydarzeniach, które miały już miejsce, np.:

i innych, zawsze po okresie niepokoju przychodził czas stabilizacji, w którym frank spadał. Czego oczywiście wszystkim Państwu życzymy.

W bieżącym wpisie skupiliśmy się na PKO BP, ale jeśli posiadasz informacje dotyczące innych banków i pomocy dla Frankowiczów albo inne, którymi warto się podzielić z innymi Czytelnikami bloga – napisz o tym w komentarzu.

Tradycyjnie pod koniec wpisu zapraszamy również do naszych zestawień:

- ranking lokat bankowych – wiele lokat, wiele banków, z pełnym opisem, szczególnie polecamy lokaty bez konta oraz lokaty z najwyższym oprocentowaniem, możesz również skorzystać z wyszukiwarki

- najlepsze lokaty bankowe – wybrane, najlepsze (promocyjne) lokaty bankowe, nie tylko typowe „wabiki” na klientów, ale również lokaty, na których zdeponujesz większe środki, dla wybranych lokat korzystając z promocyjnego, wysokiego oprocentowania

- najlepsze karty kredytowe – z voucherem, gadżetem albo zwrotem części wydatków lub karty bezwarunkowo darmowe, z wybranymi kartami do zdobycia nawet 500 zł w formie vouchera. Zobacz też dlaczego warto ze sobą zabrać kartę na wakacje (poradnik)

- pożyczki pozabankowe – na rynku pożyczek pozabankowych panuje bardzo duża konkurencja, firmy walczą o klientów oferując coraz lepsze warunki. Najlepszym przykładem „walki” są oferty pierwsza pożyczka za darmo – firmy oferują coraz wyższe kwoty na coraz dłuższe okresy. Jeśli teraz, w okresie wakacyjno-urlopowym, masz potrzebę skorzystania z pożyczki, to właśnie na takie oferty zwróć uwagę, dodatkowe informacje w poradniku.

![Ranking kont oszczędnościowych LUTY 2026 🏆️ Najlepsze konto oszczędnościowe [👍aktualny]](https://bankomaniacy.pl/wp-content/uploads/2024/12/najlepsze-konto-oszczednosciowe-300x157.jpg)

![Ranking kont osobistych 🏆️ najlepsze konto osobiste [🔥z premią]](https://bankomaniacy.pl/wp-content/uploads/2024/12/konto-osobiste-300x157.png)

![Ranking kont firmowych 🏆️ Najlepsze konto dla firm [AKTUALNE 2026]](https://bankomaniacy.pl/wp-content/uploads/2024/12/konto-dla-firmy-300x157.png)