Ranking najlepszych lokat bankowych i kont oszczędnościowych styczeń 2017 – lokat, które posiadamy albo nie wahamy się polecić innym.

Ranking najlepszych lokat bankowych i kont oszczędnościowych styczeń 2017 – lokat, które posiadamy albo nie wahamy się polecić innym.

Święta i po świętach. Za nami już prawie pierwszy dzień Nowego Roku 2017. Nowe oferty bankowe zapewne pojawią się wkrótce, ale już dziś publikujemy zestawienie najlepszych lokat.

Lokaty te możesz oczywiście znaleźć również w naszym rankingu lokat bankowych – skorzystaj z wyszukiwarki, wyszukaj depozyt bazując na oprocentowaniu, okresie trwania lokaty lub innych parametrach.

Tak, jak w poprzednich zestawianiach, tak i w tym skupiamy się głównie na depozytach do uruchomienia których nie musisz zakładać konta, albo korzystać z innych produktów bankowych. Jeżeli jest inaczej – wyraźnie o tym informujemy.

Nie wiem, czy zauważyłeś/-aś, że zmieniliśmy menu  Teraz najlepsze lokaty bankowe, również dla wybranych banków, znajdziesz w:

Teraz najlepsze lokaty bankowe, również dla wybranych banków, znajdziesz w:

- Lokaty -> Lokaty banki (cz.1) oraz

- Lokaty -> Lokaty banki (cz.2).

Tradycyjnie i do znudzenia przestrzegamy przed korzystaniem z ofert lokat strukturyzowanych – jeśli masz inne doświadczenia w tej mierze podziel się z nami w komentarzu. W menu znajdziesz również kalkulatora odsetek od lokat – nie musisz już zastanawiać ile zarobisz na depozycie. A dodatkowo w łatwy sposób porównasz oferty różnych banków – wystarczy, że każdą z nich wstawisz do kalkulatora i porównasz wyniki.

A jeśli chcesz dowiedzieć się więcej o tym jak wyliczyć zysk z lokaty, to zapraszamy do naszego poradnika jak obliczyć zysk z lokaty.

Uwaga!! Niektóre z niżej wymienionych lokat możesz znaleźć również w formie bannerów w wybranych artykułach albo sekcji komentarzy – są to najlepsze lokaty z najlepszych, dlatego promujemy je na blogu, nie tylko w tym wpisie.

Dziś przygotowaliśmy dla Was kilka lokat i kont oszczędnościowych wartych uwagi i po tym trochę długim wstępie zapraszamy Cię do lektury TOP lokat bankowych.

1 – Lokata Bezkarna BGŻOptima i Lokata Happy Idea Bank

Na pierwszym miejscu umieściliśmy dwie lokaty dwóch różnych banków lokatę Bezkarną z BGŻOptima i lokatę Happy Idea Bank – obydwie lokaty dedykowane są dla nowych klientów i dla obydwu możesz rozpocząć oszczędzanie od relatywnie niezbyt dużych kwot, nawet już od 500 zł dla lokaty Happy, i dla obydwu nie musisz zakładać konta czy korzystać z innych produktów bankowych.

1A Lokata Bezkarna BGŻOptima

Z oferty lokaty bezkarnej mogą skorzystać klienci, którzy w okresie 12 miesięcy poprzedzających dzień zawierania Umowy Ramowej dotyczącej Konta Indywidualnego BGŻ Optima nie byli posiadaczem tego konta (zajrzyj do tego artykułu, jeżeli nie wiesz jak zamknąć konto w Optimie).

Z oferty lokaty bezkarnej mogą skorzystać klienci, którzy w okresie 12 miesięcy poprzedzających dzień zawierania Umowy Ramowej dotyczącej Konta Indywidualnego BGŻ Optima nie byli posiadaczem tego konta (zajrzyj do tego artykułu, jeżeli nie wiesz jak zamknąć konto w Optimie).

Z oferty BGŻOptima możesz skorzystać z oferty nawet, jeśli potencjalnie możesz potrzebować ulokowanych oszczędności przed zakończeniem lokaty – lokata bezkarna posiada gwarancję wypłaty odsetek naliczonych do czasu zerwania lokaty. Zrywając depozyt przed terminem nie stracisz wypracowanych odsetek.

Parametry lokaty bezkarnej w BGŻOptima:

- oprocentowanie 3,0% w skali rocznej

- kwota minimalna 1 000 zł

- kwota maksymalna 20 000 zł

- lokatę możesz zerwać bez utraty odsetek

- lokatę możesz założyć bez konta bankowego.

Tutaj złożysz wniosek o lokatę bezkarną 3,0% do 20 tys. zł – zakładając lokatę przez naszego bloga wspierasz jego rozwój, dziękujemy

Ale może razem z lokatą warto również złożyć wniosek również o rachunek oszczędnościowy, który teraz nazywa się konto dobrze doładowane? Rachunek ten, o czym pisaliśmy już nie raz na blogu, ma co prawda w nazwie oszczędnościowy, ale w pewnym przybliżeniu rachunek ten działa jak ROR, zobacz dlaczego:

- oprocentowanie 2,3% w skali rocznej

- kwota minimalna – dowolna

- kwota maksymalna 150 000 zł

- brak limitu wypłat w miesiącu – w przeciwieństwie do innych banków, gdzie zwykle tylko pierwsza wypłata w miesiącu jest darmowa.

Razem na lokacie bezkarnej i koncie oszczędnościowym możesz więc ulokować nawet 170 tys. zł korzystając z bardzo dobrego oprocentowania.

1B Lokata HAPPY Idea Bank

Idea Bank z Lokatą Happy – to nawet 4%, a oszczędzanie możesz rozpocząć już od kwoty 500 zł.

Idea Bank z Lokatą Happy – to nawet 4%, a oszczędzanie możesz rozpocząć już od kwoty 500 zł.

Oferta Idea Bank dedykowana jest dla nowych klientów banku i od pewnego czasu bank podzielił Lokatę Happy na trzy pod-lokaty, których oprocentowanie zależne jest od tego, na jaki okres chcesz ulokować środki, a do uruchomienia lokaty nie musisz zakładać konta w banku, czy korzystać z innych produktów bankowych.

Parametry Lokaty Happy Idea Bank:

- oprocentowanie 4% – jeżeli założysz lokatę na 2 miesiące

- oprocentowanie 3,5% – jeżeli założysz lokatę na 1 lub 3 miesiące

- minimalna kwota lokaty 500 zł

- maksymalna kwota lokaty 10 000 zł

- oferta tylko dla nowych klientów

- bez konta i innych produktów bankowych

Uwaga! Oferta obecnie jest dostępna, ale liczba lokat jest ograniczona, warto się pospieszyć

2 – Lokata Welcome Lion’s Bank

Lokata Welcome Lion’s Banku, to bardzo atrakcyjne oprocentowanie i możliwość ulokowania większych kwot, nie jest to więc typowy „wabik” na klientów – jeśli już, na na tych bardziej zamożnych.

Lokata Welcome Lion’s Banku, to bardzo atrakcyjne oprocentowanie i możliwość ulokowania większych kwot, nie jest to więc typowy „wabik” na klientów – jeśli już, na na tych bardziej zamożnych.

Podobnie jak dla opisywanych powyżej lokat nie musisz również zakładać konta i korzystać z innych produktów bankowych,

Oprocentowanie depozytu zależne jest od kwoty, poniżej krótka charakterystyka produktu Lion’s Bank.

Lokata Welcome Lion’s Bank wersja I

- okres lokaty 40 dni

- minimalna kwota lokaty 100 000 zł

- maksymalna kwota lokaty 350 000 zł

- oprocentowanie dla wyżej wymienionych warunków 2,75%

- Lokata Welcome Lion’s Bank 2,75% – umów się na spotkanie

Lokata Welcome Lion’s Bank wersja II

- okres lokaty 40 dni

- minimalna kwota lokaty 350 000,01 zł

- maksymalna kwota lokaty 600 000 zł

- oprocentowanie dla wyżej wymienionych warunków 3,00%

- Lokata Welcome Lion’s Bank 3,00% – umów się na spotkanie

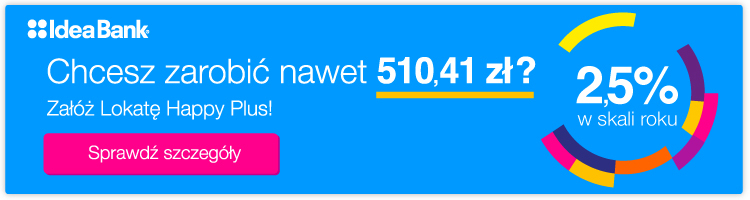

3 – Lokata Happy Plus Idea Bank / e-Lokata na nowe środki Getin Bank

Trzecie miejsce w naszym rankingu przyznaliśmy Idea Bank i lokacie Happy Plus, o której również pisaliśmy na blogu oraz e-Lokacie z Getin Bank.

Trzecie miejsce w naszym rankingu przyznaliśmy Idea Bank i lokacie Happy Plus, o której również pisaliśmy na blogu oraz e-Lokacie z Getin Bank.

Podobnie jak dla oferty z BGŻOptima i Lion’s Bank, lokata przeznaczona jest tylko dla nowych klientów banku, choć w przypadku Idea Bank restrykcje są ostrzejsze – wcześniejsze złożenie wniosku o jakikolwiek produkt w banku uniemożliwia skorzystanie z promocji.

I podobnie, jak dla prezentowanych wcześniej lokat, również w przypadku tej nie musisz wiązać się z bankiem: możesz ale nie musisz zakładać konta, tudzież korzystać z innych produktów bankowych.

Parametry Lokaty Happy Plus Idea Bank:

- oprocentowanie 3% w skali rocznej

- oferta tylko dla nowych klientów

- kwota minimalna 10 000,01 zł

- kwota maksymalna 100 000 zł

- bez konta i innych produktów bankowych

Uwaga! Podobnie jak dla lokaty Happy, lokata Happy Plus może również okresowo nie być dostępna – warto się więc pospieszyć.

Alternatywnie, o czym wspomnieliśmy na początku tego paragrafu, albo gdy lokata HAPPY PLUS wygaśnie, bądź będzie tymczasowo niedostępna, możesz pomyśleć o Lokacie na Nowe Środki w Getin Bank, na której ulokujesz nawet do 200 tys. zł:

- eLokata na nowe środki, lokata którą założysz bez wychodzenia z domu, przez internet

- 4-miesięczna lokata z oprocentowaniem 2,10% i kapitalizacją na koniec umowy

- minimalna kwota lokaty już od 1 000 zł

- maksymalnie ulokujesz nawet 200 000 zł

4 – Nest Bank Lokata Witaj

Nest Bank, to nie tylko lokata Witaj, którą przedstawimy w dalszej części wpisu, ale głównie, a może przede wszystkim bezwarunkowo darmowe konto, z bezwarunkowo darmową kartą i wypłatą środków ze wszystkich bankomatów w Polsce. Warto o tym pamiętać, jeśli Twój bank zmieni tabelę opłat i prowizji jak mBank.

Nest Bank, to nie tylko lokata Witaj, którą przedstawimy w dalszej części wpisu, ale głównie, a może przede wszystkim bezwarunkowo darmowe konto, z bezwarunkowo darmową kartą i wypłatą środków ze wszystkich bankomatów w Polsce. Warto o tym pamiętać, jeśli Twój bank zmieni tabelę opłat i prowizji jak mBank.

Lokata Witaj 4% to oferta, jaką zapewne już znacie z innych wpisów na blogu, a najlepszym przykładem podobnego produktu mogą być opisane powyżej lokata Happy z Idea Bank lub lokata bezkarna BGŻOptima, choć oczywiście można znaleźć różnice.

Wracamy do Nest Bank i lokaty Witaj:

- oprocentowanie 4% w skali rocznej

- minimalna kwota lokaty 1000 zł

- maksymalna kwota lokaty 10 000 zł

- okres lokaty: 3 miesiące

- uwaga: lokatę możesz uruchomić maksymalnie w ciągu 30 dni od daty otwarcia pierwszego konta prowadzonego w złotych

Nie jesteś jeszcze klientem Nest Bank: otwórz bezwarunkowo darmowe konto z bezwarunkowo darmową kartą i darmową wypłatą ze wszystkich bankomatów w Polsce:

Nest Bank, to także interesujące konto oszczędnościowe, wspominamy o tym w dalszej części wpisu.

5 – db Plan 500+, Nest konto z premią

Piąte miejsce, to dwa programy oszczędnościowe z myślą o oszczędzaniu na przyszłość dzieci.

5A db Plan 500+

Jeżeli oszczędzasz pieniądze, również z myślą o przyszłości dzieci, to ciekawą propozycja może być oferta Deutsche Bank.

Jeżeli oszczędzasz pieniądze, również z myślą o przyszłości dzieci, to ciekawą propozycja może być oferta Deutsche Bank.

O planie Deutsche Bank pisaliśmy już na blogu. Program przeznaczony jest zarówn dla nowych i obecnych klientów Banku, którzy potwierdzą fakt posiadania dziecka poniżej 18 roku życia.

Produkt daje możliwość systematycznego oszczędzania środków na każde dziecko, po każdym roku, poza oprocentowaniem, bank może wypłacić premię w wysokości nawet 500 zł na każde dziecko (ale nie więcej niż 5 dzieci)

Parametry Lokaty 500+Premia DB:

- wymagane jest konto, które bez karty jest darmowe

- nie musisz zamawiać karty, aby skorzystać z promocji

- oprocentowanie = stopa referencyjna WIBID O/N + premia (dalej)

- oferta dla nowych i obecnych klientów

- kwota minimalna 100 zł x 12 = 1200 zł

- kwota maksymalna 500 zł x 12 = 6000 zł

- możesz założyć nawet 5 lokat, pod warunkiem, że posiadasz pięcioro dzieci

- po roku bank wypłaci dodatkową premię równą 1/12 wpłaconych środków, nawet 500 zł

5B Nest Bank konto oszczędnościowe z premią do 30%

Nest Bank przygotował dodatkową premię za systematyczne oszczędzanie, która zależy od czasu, kwoty oraz od liczby dzieci, a maksymalna wysokość premii może wynieść nawet 30% Twoich wpłat, choć niestety dopiero w 15 roku oszczędzania.

Nest Bank przygotował dodatkową premię za systematyczne oszczędzanie, która zależy od czasu, kwoty oraz od liczby dzieci, a maksymalna wysokość premii może wynieść nawet 30% Twoich wpłat, choć niestety dopiero w 15 roku oszczędzania.

A co, jeśli nie chcesz na aż tak długo wiązać się z Nest Bank? Nic nie stoi na przeszkodzie – konto oszczędnościowe jest zwykłym rachunkiem, z którego raz w miesiącu możesz wypłacić środki bez żadnych opłaty. Nie wiąże się to również z utratą już wypracowanych odsetek.

Zakładają konto oszczędnościowe w promocji Nest Rodzinne Oszczędności z Premią deklarujesz okres, przez jaki chcesz oszczędzać i kwotę, jaką możesz ulokować na rachunku. Do wyboru masz:

- 5 lat z maksymalną kwotą 600 zł miesięcznie

- 10 lat z maksymalną kwotą 300 zł miesięcznie

- 15 lat z maksymalną kwotą 200 zł miesięcznie

Minimalna kwota, od której możesz rozpocząć oszczędzanie, a co za tym idzie również skorzystać z dodatkowej premii, wynosi 50 zł:

Odsyłamy do artykułu, w którym przedstawiliśmy program.

6 – Konto Zośka PRO w Idea Bank

Konto Zośka PRO nie jest lokatą, znalazło się jednak w naszym zestawieniu, gdyż może być ciekawą ofertą dla osób oszczędzających pieniądze, które jednocześnie nie chcą blokować środków na określony czas albo nie wiedzą ile mogą zdeponować.

Konto Zośka PRO nie jest lokatą, znalazło się jednak w naszym zestawieniu, gdyż może być ciekawą ofertą dla osób oszczędzających pieniądze, które jednocześnie nie chcą blokować środków na określony czas albo nie wiedzą ile mogą zdeponować.

Z kontem powiązane jest Konto Idealne, którym zasilasz konto oszczędnościowe oraz na które przelewane są środki z konta Zośka PRO, konto idealne jest bezwarunkowo darmowe – jeśli nie zamówisz karty debetowej do konta (nie jest wymagana).

Parametry konta Zośka PRO:

- oprocentowanie 2,5% w skali rocznej (uwaga na banner z 3%)

- aby otrzymać takie oprocentowanie musisz utrzymywać 10% salda na Koncie Idealnym – nadwyżka 1%

- kwota minimalna 1 000 zł, a potem 2 000 zł i wielokrotności tej kwoty

- kwota maksymalna 131 072 000 zł

- odsetki naliczane są każdego dnia

- darmowe 2 pierwsze przelewy w miesiącu

7 – 3,00% rozszerzona rzeczywistość w Banku Millennium

Na 7 miejscu TOP lokat znalazła się oferta Banku Millennium, lokata z rozszerzoną rzeczywistością. W przypadku tej oferty wymagane jest założenie konta bankowego. Dlaczego więc umieściliśmy je w zestawieniu?

Na 7 miejscu TOP lokat znalazła się oferta Banku Millennium, lokata z rozszerzoną rzeczywistością. W przypadku tej oferty wymagane jest założenie konta bankowego. Dlaczego więc umieściliśmy je w zestawieniu?

- po pierwsze bank Millennium ma interesującą ofertę lokat mobilnych dla stosunkowo niezbyt wysokich kwot – niski próg wejścia

- po drugie w prosty sposób możesz uniknąć opłaty za prowadzenie konta otrzymując (wg nas) jedno z lepszych kont na rynku.

- po trzecie – lokata dostępna jest na tych samych zasadach zarówno dla nowych, jak i dla obecnych klientów banku

- po czwartek – z kartami kredytowymi Banku Millennium możesz zyskać zniżki w wybranych sklepach.

Lokata mobilna w Banku Millennium z opcją rozszerzonej rzeczywistości:

- kwota minimalna 500 zł

- kwota maksymalna 10 000 zł

- oprocentowanie 2,75% jeśli otworzysz lokatę z konta 360° i aż 3,00% jeśli skorzystasz z tzw. rozszerzonej rzeczywistości

- dla innych kont oprocentowanie jest niższe, dlatego sugerujemy założenie konta 360°

- okres lokaty 3 miesiące

- po wygaśnięciu jednej lokaty możesz założyć kolejną

8 – Lokata Welcome online Lion’s Bank

Lokata Welcome online Lion’s Banku, to atrakcyjne oprocentowanie i możliwość ulokowania większych kwot i podobnie jak dla opisywanych powyżej lokat nie musisz również zakładać konta i korzystać z innych produktów bankowych,

Lokata Welcome online Lion’s Banku, to atrakcyjne oprocentowanie i możliwość ulokowania większych kwot i podobnie jak dla opisywanych powyżej lokat nie musisz również zakładać konta i korzystać z innych produktów bankowych,

Oprocentowanie depozytu zależne jest od okresu, na jaki zdeponujesz środki, poniżej krótka charakterystyka lokaty Welcome online, produktu Lion’s Bank.

Lokata Welcome Lion’s Bank wersja I

- okres lokaty 1 miesiąc

- minimalna kwota lokaty 100 000 zł

- maksymalna kwota lokaty 350 000 zł

- lokata bez konta

- dla nowych klientów

- oprocentowanie dla wyżej wymienionych warunków 2,30%

- Lokata Welcome online Lion’s Bank 2,30% – umów się na spotkanie

Lokata Welcome Lion’s Bank wersja II

- okres lokaty 3 miesiące

- minimalna kwota lokaty 100 000 zł

- maksymalna kwota lokaty 350 000 zł

- lokata bez konta

- dla nowych klientów

- oprocentowanie dla wyżej wymienionych warunków 2,35%

- Lokata Welcome online Lion’s Bank 2,35% – umów się na spotkanie

W połowie miesiąca pisaliśmy

W połowie miesiąca pisaliśmy

Zgadzam się, że osoby, które wzięły kredyt przeliczany we frankach szwajcarskich są w trudnej sytuacji. Ale nie wszyscy. Są tacy, którzy mają po 8 mieszkań.

Zgadzam się, że osoby, które wzięły kredyt przeliczany we frankach szwajcarskich są w trudnej sytuacji. Ale nie wszyscy. Są tacy, którzy mają po 8 mieszkań.

40% rabatu w perfumerii Tagomago w zamian za płatność MasterPass.

40% rabatu w perfumerii Tagomago w zamian za płatność MasterPass.

Jeżeli posiadasz kartę kredytową BZWBK i wykażesz się odpowiednią aktywności oraz kartę kredytową w innym banku, którą zdecydujesz się zamknąć, to możesz otrzymać nawet 300 zł od BZWBK.

Jeżeli posiadasz kartę kredytową BZWBK i wykażesz się odpowiednią aktywności oraz kartę kredytową w innym banku, którą zdecydujesz się zamknąć, to możesz otrzymać nawet 300 zł od BZWBK. Wielokrotnie na blogu poruszaliśmy temat kredytów frankowych, przechodząc poprzez różne zagadnienia z tym związane, począwszy od

Wielokrotnie na blogu poruszaliśmy temat kredytów frankowych, przechodząc poprzez różne zagadnienia z tym związane, począwszy od

![Ranking kont oszczędnościowych KWIECIEŃ 2025 🏆️ Najlepsze konto oszczędnościowe [👍aktualny]](https://bankomaniacy.pl/wp-content/uploads/2024/12/najlepsze-konto-oszczednosciowe-300x157.jpg)