Już wkrótce Trybunał Sprawiedliwości Unii Europejskiej może wydać przełomowy wyrok, na który czekają osoby posiadające kredyty walutowe, w tym kredyty indeksowane we franku szwajcarskim (Frankowicze). Wyrok ten może sprawić, że długo wyczekiwana ustawa (zwana także ustawą Dudy) może stać się niepotrzebna, a bankowcy alarmują, że grozi katastrofa. O co chodzi?

Chcesz otrzymywać powiadomienia o kredytach CHF? Zachęcamy do polubienia naszego profilu na FB

Klauzula indeksacyjna

Klauzula indeksacyjna wskazuje w jaki sposób określany jest kurs walutowy, podczas uruchomienia kredytu oraz spłaty poszczególnych rat z franków na złote. Trybunał Sprawiedliwości Unii Europejskiej uznał klauzulę indeksacyjną za niedozwoloną, co oznacza, że powinna zostać zignorowana w umowie – pozostałe zapisy zawarte w umowie byłyby zaś ważne i wiążące.

Takie podejście do sprawy oznaczałoby, że kredyt frankowy powinien być od początku traktowany jako złotówkowy. Banki musiałby więc go przeliczyć wstecz w PLN, ale to nie wszystko. Pomimo traktowania kredytu jako złotowego (waluta PLN) oprocentowanie tego kredytu byłoby wciąż na poziomie kredytu frankowego, które było (i jest) w dalszym ciągu znacząco niższe, niż kredytów złotówkowych!

Nie musimy chyba wyjaśniać co to (potencjalnie) może oznaczać dla Frankowiczów / Eurowiczów / … ?

Decyzja TSUE może zostać ogłoszona jeszcze w lipcu. Gdyby takie rozstrzygnięcie rzeczywiście miało miejsce, to mogłoby ono kosztować cały sektor bankowy około 60 mld PLN lub więcej.

Wpływ klauzul indeksacyjnych

Udając się do banku po kredyt hipoteczny, bo z takim instrumentem mamy tutaj do czynienia, po kredyt gotówkowy, albo nawet do po pożyczkę chwilówkę do parabanku, z góry wiesz ile będzie wynosiła rata, jaka będzie całkowita wartość kredytu / pożyczki (przy założeniu terminowej spłaty) – to wszystko da się policzyć i banki lub firmy pożyczkowe to liczą i udostępniają klientom w formie „harmonogramu spłat”.

Co innego kredyty indeksowane w CHF, klauzule indeksacyjne zawarte w umowach kredytowych prowadziły do przeliczenia salda kredytu (zależnie od kursu franka) i powodowały wzrost / lub spadek zadłużenia proporcjonalnie do kursu CHF. Innymi słowy:

Co innego kredyty indeksowane w CHF, klauzule indeksacyjne zawarte w umowach kredytowych prowadziły do przeliczenia salda kredytu (zależnie od kursu franka) i powodowały wzrost / lub spadek zadłużenia proporcjonalnie do kursu CHF. Innymi słowy:

- wzrost kursu CHF powoduje, że zadłużenie kredytobiorcy CHF wzrasta (kredyt PLN indeksowany w CHF);

- spadek kursu CHF powoduje, że zadłużenie kredytobiorcy CHF spada (kredyt PLN indeksowany w CHF);

co już nawet na tzw. „zdrowy chłopski rozum” pokazuje, że kredyt taki nie jest kredytem, ale raczej zakładem klient – bank.

I bynajmniej nie chodzi tutaj o stwierdzenia, które po skokowym umocnieniu CHF pojawiały się na forach w internecie (zamieszczamy delikatniejsze):

- widziały gały co brały,

- trzeba było brać kredyt w walucie, w której się zarabia,

- sami jesteście sobie winni, itp.

!! klauzule indeksacyjne działają w obydwie strony, nawet gdyby frank dzisiaj był po 1,5 zł !!

Nawiasem mówiąc są tacy, którzy twierdzą, że mówimy o frankach, których nigdy nie było!

A notowania CHF w chwili redagowania niniejszego artykułu kurs CHF to 3,81 PLN

źródło:internetowykantor.pl

Ustawa Dudy niepotrzebna?

Jeśli wyrok Trybunału Sprawiedliwości Unii Europejskiej zapadnie, to ustawa prezydencka (tzw. ustawa Dudy) stanie się niepotrzebna. Nawiasem mówiąc, prace nad ustawą utknęły, ślimaczą się niemiłosiernie i po chwilowym słomianym zapale z początku roku, nic nie wskazuje na to, żeby nagle miały ruszyć z miejsca. Odsyłamy też na stronę Frankowicze, kredyty we frankach, ustawa Dudy 2019 – co znaleziono na prezydent.pl?

Wyrok TSUE (w naszym przekonaniu) może być czymś o wiele lepszym, gdyż będzie także „neutralny” społecznie. Prezydencka ustawa frankowa zawierała regulacje wiążące się z pomocą publiczną, co oczywiście nie musi podobać się osobom, które np. posiadają kredyty PLN lub nie posiadają żadnych zobowiązań:

- – Dlaczego Frankowiczom należy się pomoc, a Złotówkowiczom nie? – i trudno się nie zgodzić z tym pytaniem;

- – Nie zadłużam się, nie posiadam kredytu, dlaczego ze swojej kieszeni mam pomagać Frankowiczom? – również trudno nie zgodzić się z tym stwierdzeniem;

Korzystny dla Frankowiczów wyrok TSUE:

- Przewalutowanie kredytów CHF zgodnie z (domniemanym, przyszłym) wyrokiem TSUE nie wiąże się z pomocą społeczną dla jednej grupy kredytobiorców (Frankowicze) i jej brakiem dla innej albo też pomocą dla Frankowiczów kosztem innej grupy społecznej;

- A ewentualne problemy banków? To przecież wina TSUE, czyli „nie nasza wina” (rząd, prezydent) itp.

Kredyty CHF w bankach

Pod koniec wpisu kilka słów na temat wartości kredytów i pożyczek walutowych (w tym we frankach szwajcarskich) w bankach, w paragrafie tym opieramy się na źródłach znalezionych w internecie na stronie: https://strefainwestorow.pl/artykuly/dywidendy/20180618/kredyty-we-frankach-2018-banki

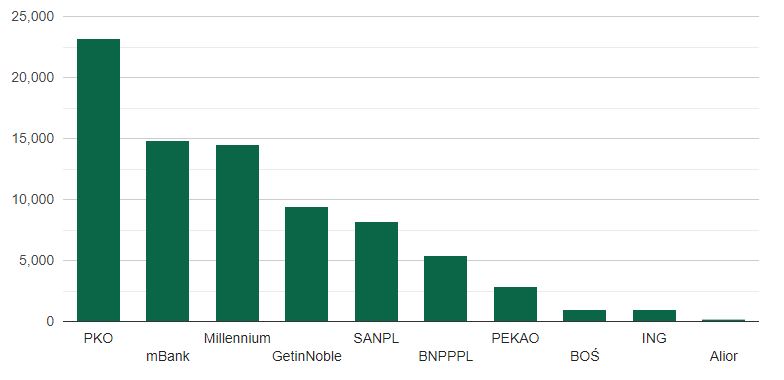

Ile wynoszą wartości kredytów CHF w bankach

- liderem jest PKO BP z wolumenem kredytów CHF na poziomie około 23 mld zł,

- Millennium i mBank około 14 mld zł,

- Getin Bank około 9 mld zł,

- i inne z mniejszym wolumenem

Najlepiej obrazuje to poniższy wykres:

Kredyty i pożyczki we frankach szwajcarskich w mln zł, źródło strefainwestorow.pl

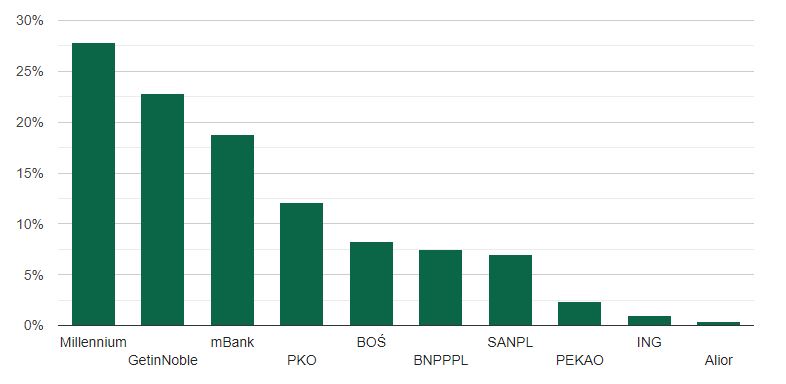

Kredyty frankowe vs wszystkie kredyty

W tym przypadku zdecydowanym liderem jest Millennium z wolumenem kredytów frankowych w wysokości 27% wszystkich kredytów, Getin Bank to ponad 22%, a mBank niespełna 19%. Lider poprzedniego zestawienia (PKO BP) posiada 12% kredytów CHF – jako procent wszystkich kredytów i pożyczek.

I ponownie odsyłamy do wykresu (źródło: strefainwestorow.pl)

Kredyty i pożyczki we frankach szwajcarskich jako procent wszystkich kredytów i pożyczek, źródło strefainwestorow.pl

Wyrok TSUE i konieczność przeliczenia kredytów CHF na PLN może oznaczać:

- brak zysków lub straty dla wybranych banków;

- i poważne problemy (łącznie z przejęciem) dla innych;

Podsumowanie

Czy wyrok TSUE to początek końca problemów Frankowiczów? Nie wiemy, czas pokaże, proszę odpukać „w niemalowane”. Oczywiście życzymy wszystkim Państwu jak najlepiej, w szczególności franka po 1,5 zł.

Będziemy obserwować sytuację i na pewno poinformujemy na blogu, gdy pojawią się nowe informacje na ten temat, zachęcamy do polubienia naszego profilu na FB.

Zapraszamy też do naszych zestawień, które można znaleźć na początku i końcu artykułu.

Zachęcamy też do zapoznania się z ofertą internetowykantor.pl (banner).

![Ranking kont firmowych 🏆️ Najlepsze konto dla firm [AKTUALNE 2026]](https://bankomaniacy.pl/wp-content/uploads/2024/12/konto-dla-firmy-300x157.png)

![Ranking kont oszczędnościowych LUTY 2026 🏆️ Najlepsze konto oszczędnościowe [👍aktualny]](https://bankomaniacy.pl/wp-content/uploads/2024/12/najlepsze-konto-oszczednosciowe-300x157.jpg)

3 komentarze

Kredyt z odsetkami spłacany normalnie powinien maleć, a frankowe ustrojstwo zamiast maleć rośnie, więc to nie jest kredyt!

Zaczynam znowu mieć nadzieję bo naszym politykom nie wierzę i już nie uwierzę w ich czcze gadanie i obietnice. Może Unia coś jednak zrobi!

Wierzysz w cuda ? Póki nie zobaczę tego to nie uwierzę bo nie sądzę żeby unia była aż tak przeciwko bankom .