3 października ma zostać ogłoszony wyrok TSUE w sprawie kredytów frankowych – ponad 4 lata po tak zwanym „czarnym czwartku”, kiedy to nastąpiło uwolnienie szwajcarskiej waluty i skokowe umocnienie franka. Czy 3 października będzie „anty czarnym czwartkiem” kredytów frankowych? Wiele wskazuje, że może tak być.

15.01.2015 („czarny czwartek”) to dzień, w którym został uwolniony kurs franka szwajcarskiego w stosunku do euro, co spowodowało skokowy, nawet 40-procentowy wzrost kursu tej waluty w stosunku do innych walut. W kulminacyjnym momencie notowania franka szwajcarskiego osiągnęły poziom 5,20 zł.

Czarny Czwartek Frankowiczów zbiegł się z wyborami prezydenckimi 2015, w ramach obietnic wyborczych prezydent Andrzej Duda obiecał frankowiczom, że projekt dotyczący przewalutowania kredytów będzie gotowy w trzy miesiące od objęcia przez niego stanowiska. Ostatecznie wiemy, że (prawie) nic z tego nie wyszło – ale to tylko w ramach przypomnienia.

Anty czarny czwartek

3 października 2019 Trybunał Sprawiedliwości Unii Europejskiej ma zabrać głos w sprawie kredytów frankowych. Czy będzie to „anty czarny czwartek” tego oczywiście nie wiemy, ale mówi się, że może to spowodować zachwianie na rynku bankowym i wpłynąć negatywnie na wzrost gospodarczy w Polsce. Są nawet tacy, którzy twierdzą, że proces ten już się zaczął, co widać po obecnych notowaniach franka – w chwili redagowania niniejszego artykułu średni kurs CHF to 4,03 PLN, a złoty stał się jedną ze słabszych walut.

Skąd takie dane? Inwestorzy spodziewają się, że wyrok TSUE pokryje się z opinią, którą wydał wcześniej rzecznik generalny TSUE.

źródło: internetowykantor.pl

Opinia TSUE

Dla przypomnienia chodzi o klauzulę indeksacyjną, która wskazuje w jaki sposób określany jest kurs walutowy, podczas uruchomienia kredytu oraz spłaty poszczególnych rat z franków na złote. Trybunał Sprawiedliwości Unii Europejskiej uznał klauzulę indeksacyjną za niedozwoloną, co oznacza, że powinna zostać zignorowana w umowie – pozostałe zapisy zawarte w umowie byłyby zaś ważne i wiążące.

Takie podejście do sprawy oznaczałoby, że kredyt frankowy powinien być od początku traktowany jako złotówkowy. Banki musiałby więc go przeliczyć wstecz w PLN, ale to nie wszystko. Pomimo traktowania kredytu jako złotowego (waluta PLN) oprocentowanie tego kredytu byłoby wciąż na poziomie kredytu frankowego, które było (i jest) w dalszym ciągu znacząco niższe, niż kredytów złotówkowych!

👉Co to oznacza dla Frankowiczów / Eurowiczów … i dla banków?

- to niewątpliwie dobra informacja dla kredytobiorców walutowych (Frankowiczów), których kredyty zostałyby „przerobione” na złotówkowe, z rekordowo niskim oprocentowaniem;

- i zła dla banków, które będą musiały wziąć na siebie ryzyko walutowe, które zostało „przerzucone” na klientów i które stanowi główne źródło problemów Frankowiczów;

Oczywiście przy założeniu, że wyrok TSUE zapadnie.

Wpływ klauzul indeksacyjnych

Udając się do banku po kredyt hipoteczny, bo z takim instrumentem mamy tutaj do czynienia, po kredyt gotówkowy, albo nawet do po pożyczkę chwilówkę do parabanku, z góry wiesz ile będzie wynosiła rata, jaka będzie całkowita wartość kredytu / pożyczki (przy założeniu terminowej spłaty). To da się policzyć i rozpisać w formie harmonogramu spłat kredytu / pożyczki, a spłacając raty zgodnie z harmonogramem zadłużenie kredytobiorcy spada.

Co innego kredyty indeksowane w CHF, klauzule indeksacyjne zawarte w umowach kredytowych prowadziły do przeliczenia salda kredytu (zależnie od kursu franka) i powodowały wzrost / lub spadek zadłużenia proporcjonalnie do kursu CHF.

Co innego kredyty indeksowane w CHF, klauzule indeksacyjne zawarte w umowach kredytowych prowadziły do przeliczenia salda kredytu (zależnie od kursu franka) i powodowały wzrost / lub spadek zadłużenia proporcjonalnie do kursu CHF.

Innymi słowy:

- wzrost kursu CHF powoduje, że zadłużenie kredytobiorcy CHF wzrasta (kredyt PLN indeksowany w CHF);

- spadek kursu CHF powoduje, że zadłużenie kredytobiorcy CHF spada (kredyt PLN indeksowany w CHF);

co już nawet na tzw. „zdrowy chłopski rozum” pokazuje, że kredyt taki nie jest kredytem, ale raczej zakładem klient – bank. Nawiasem mówiąc, są tacy, którzy twierdzą, że mówimy o frankach, których nigdy nie było!

Uwaga! Klauzule indeksacyjne działają w obydwie strony, nawet gdyby frank kosztował dziś 1 zł, choć nie wiadomo, czy wtedy pisalibyśmy o wyroku TSUE i czarnym czwartku / anty czarnym czwartku.

Kredyty CHF w bankach

Kilka słów na temat wartości kredytów i pożyczek walutowych (w tym we frankach szwajcarskich) w bankach, w paragrafie tym opieramy się na źródłach znalezionych w internecie na stronie: https://strefainwestorow.pl/artykuly/dywidendy/20180618/kredyty-we-frankach-2018-banki, o których pisaliśmy również na stronie Przełomowy wyrok w sprawie kredytów we frankach (Frankowicze)? Ustawa Dudy niepotrzebna?.

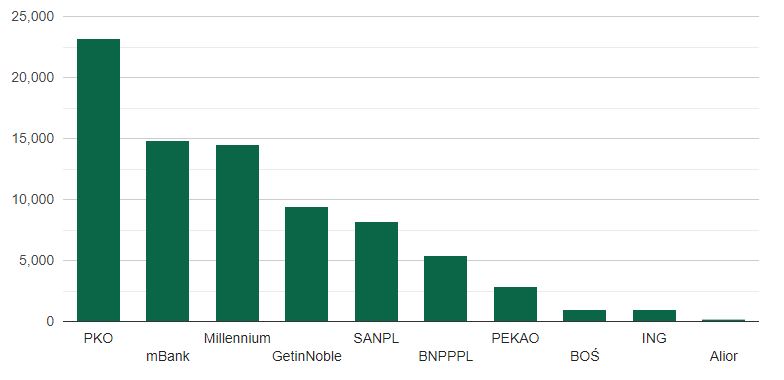

Ile wynoszą wartości kredytów CHF w bankach

- liderem jest PKO BP z wolumenem kredytów CHF na poziomie około 23 mld zł,

- Millennium i mBank około 14 mld zł,

- Getin Bank około 9 mld zł,

- i inne z mniejszym wolumenem

Najlepiej obrazuje to poniższy wykres:

Kredyty i pożyczki we frankach szwajcarskich w mln zł, źródło strefainwestorow.pl

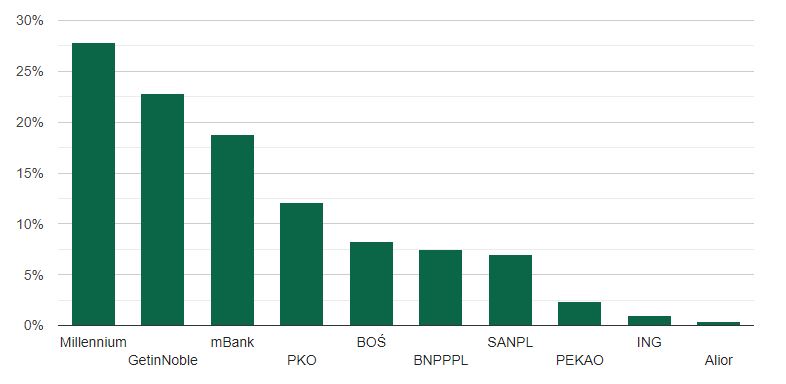

Kredyty frankowe vs wszystkie kredyty

W tym przypadku zdecydowanym liderem jest Millennium z wolumenem kredytów frankowych w wysokości 27% wszystkich kredytów, Getin Bank to ponad 22%, a mBank niespełna 19%. Lider poprzedniego zestawienia (PKO BP) posiada „jedynie” 12% kredytów CHF – jako procent wszystkich kredytów i pożyczek.

I ponownie odsyłamy do wykresu (źródło: strefainwestorow.pl)

Kredyty i pożyczki we frankach szwajcarskich jako procent wszystkich kredytów i pożyczek, źródło strefainwestorow.pl

Wyrok TSUE i konieczność przeliczenia kredytów CHF na PLN może oznaczać:

- brak zysków lub straty dla wybranych banków;

- i poważne problemy (łącznie z przejęciem) dla innych;

Ryzyko dla polskiej gospodarki

Banki i ich ewentualne problemy to jedno, ale czy i w jaki sposób wyrok TSUE może stanowić ryzyko dla polskiej gospodarki? Wspomnieliśmy już o tym w poprzednim artykule Trybunał Sprawiedliwości UE i Frankowicze – coraz bliżej wyrok TSUE w sprawie kredytów frankowych:

Największe, mogące wywołać prawdziwy kryzys gospodarczy, to wyrok Trybunału Sprawiedliwości Unii Europejskiej w sprawie kredytów frankowych. Jeśli decyzja trybunału pójdzie w tym kierunku, że kredyty frankowe zostaną zamienione na złotowe, ale pozostanie oprocentowanie LIBOR-em, to nasze banki znajdą się pod dużą presją.

Same spekulacje co do wyroku TSUE doprowadziły do tego, że jeden z banków stracił jedną trzecią swojej giełdowej kapitalizacji i większość banków notowanych jest na GPW poniżej aktywów netto.

Dodatkowo

Nagle może się okazać, że duża część sektora bankowego będzie musiała mocno przykręcić kurek z kredytami ze względów kapitałowych. Tym kanałem możemy sobie sprowadzić poważne problemy w gospodarce.

Jednocześnie uważam, że interpretacje, które przedstawia rzecznik TSUE, są fundamentalnie niesprawiedliwe z perspektywy kredytobiorców w złotych. Głęboko nielogiczne z perspektywy ekonomicznej jest twierdzenie, że kredyt może być w złotych, a oprocentowanie mieć takie, jakby był w szwajcarskiej walucie. Nie wiem, jak takim ryzykiem w sektorze bankowym zarządzać. To mógłby być Czarny Łabędź!

źródło informacji:

- https://wiadomosci.dziennik.pl/opinie/artykuly/606659,wyrok-tsue-kredyty-franki-kryzys-gospodarczy-wywiad-borys.html

Podsumowanie

Czy wyrok TSUE, na który czekają Frankowicze, to początek końca problemów kredytów CHF i anty czarny czwartek? Nie wiemy, czas pokaże. Z drugiej strony nie do końca chce się nam wierzyć, żeby TSUE wystąpił przeciwko bankom, aczkolwiek życzymy wszystkim Państwu szczęśliwego zakończenia problemów z CHF.

Zapraszamy też do naszych zestawień, które można znaleźć na początku i końcu artykułu.

👉 Najlepsze promocje (wybrane):

|

|

![Ranking kont oszczędnościowych LUTY 2026 🏆️ Najlepsze konto oszczędnościowe [👍aktualny]](https://bankomaniacy.pl/wp-content/uploads/2024/12/najlepsze-konto-oszczednosciowe.jpg)

Ranking kont oszczędnościowych LUTY 2026 🏆️ Najlepsze konto oszczędnościowe [👍aktualny] |

![Ranking kont firmowych 🏆️ Najlepsze konto dla firm [AKTUALNE 2026]](https://bankomaniacy.pl/wp-content/uploads/2024/12/konto-dla-firmy-300x157.png)

![Ranking kont oszczędnościowych LUTY 2026 🏆️ Najlepsze konto oszczędnościowe [👍aktualny]](https://bankomaniacy.pl/wp-content/uploads/2024/12/najlepsze-konto-oszczednosciowe-300x157.jpg)

2 komentarze

mbank jest na sprzedaż!

Commerzbank oficjalnie potwierdził chęć sprzedaży mBanku, więc mowa o „potencjalnej” sprzedaży dotyczy tego, że musi znaleźć się jeszcze kupiec, choć spekuluje się, że chrapkę na mBank ma PKO BP, ma też odpowiedni środki na taki zakup (ok. 9 mld zł), problemem jest tylko portfel kredytów we frankach szwajcarskich i oczywiście ich odpowiednie zabezpieczenie.

PKO już sobie kupił frankowiczów z banku Nordea. A frankowicze z mBanku są bardziej roszczeniowi niż w Nordei. Po co mu kolejne takie zgniłe jajo?