Frank spada, z pewną nieśmiałością i przekorą możemy napisać „a nie mówiliśmy?!”. Fakt ten cieszy zapewne wszystkich posiadaczy kredytów indeksowanych lub denominowanych w CHF. Tak, wiemy, że być może kwota pojedynczej raty kredytu znacząco nie zmieni się. Ale gdyby ktoś z Frankowiczów chciał właśnie teraz przewalutować kredyt, to różnice będą już znaczne.

A czy są przesłanki do dalszego spadku CHF? Według nas tak, ale o tym w dalszej części wpisu. Choć uczulamy, że to tylko nasze rozważania, których prosimy nie traktować jako wyrocznię kursu CHF.

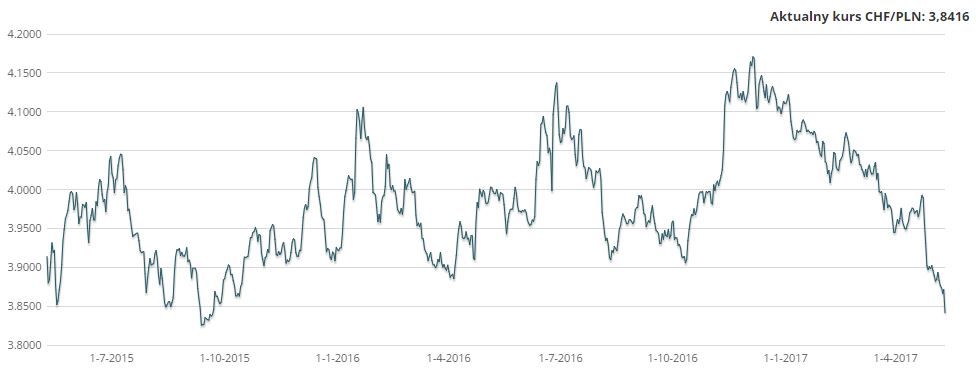

Notowania CHF

Na początku notowania. Można powiedzieć, że jest coraz lepiej. Brakuje już niespełna 2 grosze, aby osiągnąć 2 letnie minimum z 12 września 2015!

źródło:internetowykantor.pl

A w chwili publikacji niniejszego wpisu kurs franka to 3,84 zł z małym haczykiem. Na tym wykresie wygląda wszystko bardzo ładnie.

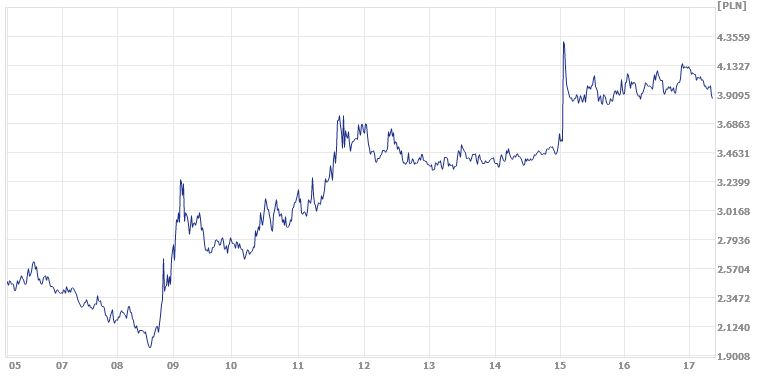

Niestety, nie jest już „tak różowo” gdy spojrzymy na notowania franka w dłuższej perspektywie, zwłaszcza od roku 2006. W takim wypadku ostatnie osłabienie franka można by nazwać „wypadkiem przy pracy”, nasza rodzima waluta ma w każdym razie jeszcze duuuużo do odrabiania.

A czy PLN będzie się umacniać? O tym dalej.

źródło:biznes.onet.pl

Złoty słabszy/silniejszy – krótkie przypomnienie

Wydarzenia i artykuły związane z umocnieniem CHF:

- tzw. czarny czwartek styczeń 2015 – uwolnienie kursu CHF i gwałtowny wzrost notowań franka

- pierwszy projekt ustawy Dudy (kurs sprawiedliwy, kalkulator)

- niższy rating Polski – następstwo projektu ustawy Dudy i wzrost kursu CHF

- Brexit i ponowny wzrost CHF oraz interwencja Narodowego Banku Szwajcarii (lekki spadek CHF)

- wybory w USA (Trump) i umocnienie CHF

Wydarzenia i artykuły związane z osłabieniem CHF:

- czy frank będzie po 2 zł – pierwszy artykuł z tej serii

- frank poniżej 4 zł – stabilizacja po wyborach w USA

- gospodarka się rozwija, wskaźnik PMI – przesłanki wskazujące na wyjście z marazmu

- koniec tajemnicy w bankach Szwajcarii – czyli kolejny powód, aby frank był tańszy

Zainteresowanych odsyłamy do podlinkowanych artykułów.

Złoty coraz silniejszy, czy będzie się dalej umacniał?

Jak wszystkim wiadomo, jakiekolwiek znaczące wydarzenie polityczne lub gospodarcze sprawia, że złotówka spada, a frank skokowo umacnia się. Czy takie wydarzenia będą miały miejsce? Zapewne tak.

Pierwszym, o którym wiemy, choć jest nieco odsunięte w czasie, jest wyjście GB z UE. Imigranci, zamachy też zapewne mogą mieć wpływ, choć w niewielkim stopniu dotykają Polski (jak na razie).

Z drugiej strony (dla przeciwwagi Brexit i podobnych) dochodzi koniec tajemnicy w bankach Szwajcarii i (potencjalny) przepływ środków do innych lokalizacji, a co za tym idzie osłabienie CHF. Nie możemy też zapominać o rozwoju gospodarki europejskiej (wskaźnik PMI): jeżeli wszędzie będzie lepiej, to i u nas powinno być, gdyż w bardziej sprzyjającym otoczeniu perspektywy polskiej gospodarki są również bardziej sprzyjające.

A czy są jakieś przesłanki mówiące o tym, że złotówka może się dalej umacniać? Według nas tak, a do takich przemyśleń skłoniły nas Wasze komentarze z wpisu Czy frank będzie po 2 zł?, choć oczywiście nie traktujcie ich (naszych przesłanek) jak wyrocznię.

Dług publiczny:

Dług publiczny Polski to około 53% PKB (i nieznacznie spadł w stosunku do PKB, choć kwotowo wzrósł). Można powiedzieć, że nie jest źle, ale również nie jest dobrze. W Japonii wynosi około 220% PKB (wzrost), Grecja 183% (wzrost).

Z drugiej strony na szalki możemy położyć kraje, w których dług publiczny jest mniejszy, np. Słowacja 29% (bez zmian), Rosja 15% (bez zmian) – tak, ta Rosja, które tak niektórzy nie lubią posiada tylko 15-procentowy dług publiczny, Kolumnia 0,47%. Odsyłamy na stronę http://www.nationaldebtclocks.org/

Jeżeli mamy rzeczywiście do czynienia ze spadkiem długu publicznego (w stosunku do PKB rzecz jasna), to dalsze zahamowanie tego procesu, a przede wszystkim utrzymanie tego poziomu, a najlepiej spadek (w naszym przekonaniu) może być dobrze postrzegane przez inwestorów i mieć wpływ na umocnienie PLN.

Stopy procentowe:

Inflacja wzrasta i wynosi dziś około 2%. To niedużo, ale w latach 2014 – 2016 mieliśmy do czynienia z deflacją, nawet na poziomie -1%.

Dalszy wzrost inflacji może spowodować wzrost stóp procentowych, choć Rada Polityki Pieniężnej robi to niechętnie. Dlaczego:

- wyższe stopy procentowe, to droższe kredyty bankowe a co za tym idzie

- wyższy koszt obsługi długi publicznego

Według prognoz NBP, inflacja konsumencka wyniesie 2 proc. w 2017 r. i 2018 r., po czym przyspieszy do 2,3 proc. rocznie w 2019 r.

Czy i ewentualnie kiedy stopy procentowe w Polsce wzrosną? Tego oczywiście nie wiemy, ale niewielki ich wzrost może również mieć wpływ na osłabienie CHF.

Rozwój:

Nie musimy chyba nikogo przekonywać, że rozwój państwa (technologie, przemysł, innowacyjność) ma wpływ na bogacenie się społeczeństwa, a co za tym idzie i siłę lokalnej waluty.

Postrzegania franka jako bezpiecznej przystani nie wzięło się znikąd. Za frankiem stoi nowoczesne, uprzemysłowione państwo: przemysł chemiczny, specjalistyczny, farmaceutyka, dobra luksusowe. BTW dług publiczny Szwajcarii to około 33%.

Co na to Polska? Jako kraj na pewno rozwijamy się, widać to nawet gołym okiem patrząc choćby na mapę inwestycji drogowych – polecamy stronę www.siskom.waw.pl. Czas pokaże, czy to wystarczy aby złoty dalej się umacniał.

Agencja Moody’s utrzymuje rating

(aktualizacja) Agencja Moody’s w piątek utrzymała rating Polski, ale podniosła perspektywę z negatywnej do stabilnej, gdyż:

- udało się utrzymać deficyt finansów publicznych poniżej 3 procent

- jest ruch w inwestycjach

- zmalała niepewność polityczna w Polsce

Decyzja Moody’s spowodowała dalsze umocnienie PLN.

I krótkie przypomnienie: rating to ocena wiarygodności kredytowej. Na jej podstawie ocenia się komu i za ile pożycza się pieniądze albo komu lepiej pieniędzy nie pożyczać.

Jeżeli starałaś/-eś się o kredyt w banku, kartę kredytową, debet w ROR, to najprawdopodobniej bank badał Twoją ocenę kredytową (Twój rating) i w zależności od wyników oceny mógł obniżyć bądź podwyższyć oprocentowanie tego produktu, w stosunku do oprocentowania bazowego albo w ogóle odmówić Ci udzielenia kredytu, wydania karty kredytowej czy ustanowienia limitu w ROR.

Najważniejsze agencje ratingowe na świecie to Standard & Poor’s, Fitch Ratings i Moody’s. Agencje te badają i publikują ratingi dużych podmiotów: spółek, miast, państw.

Złoty coraz silniejszy?

Wspomnieliśmy już o tym w jednym z wpisów, że spadający frank byłby najlepszym rozwiązaniem dla Frankowiczów:

- nie byłyby potrzebne żadne odgórne działania, które (wg nas) nie byłyby dobrze postrzegane przez inwestorów

- obeszłoby się bez procesów sądowych

- nikt nie zarzuciłby Frankowiczom, że otrzymali pomoc – o ile oczywiście taka kiedykolwiek będzie miała miejsce

czego oczywiście Państwu życzymy.

I jak zawsze zapraszamy również do rankingu lokat bankowych, gdzie znajdziesz między innymi lokaty bez konta albo to zestawienie najlepszych lokat w nieco skróconej formie.

👉 Najlepsze promocje (wybrane):

ViviGO logowanie, kontakt i opinie ⭐ poznaj Vivigo (dawniej Vivus) |

PKO Konto za Zero z premią 600 zł – konto osobiste w PKO Banku Polskim |

|

![Ranking kont firmowych 🏆️ Najlepsze konto dla firm [AKTUALNE 2026]](https://bankomaniacy.pl/wp-content/uploads/2024/12/konto-dla-firmy-300x157.png)

![Ranking kont oszczędnościowych LUTY 2026 🏆️ Najlepsze konto oszczędnościowe [👍aktualny]](https://bankomaniacy.pl/wp-content/uploads/2024/12/najlepsze-konto-oszczednosciowe-300x157.jpg)

![Ranking kont osobistych 🏆️ najlepsze konto osobiste [🔥z premią]](https://bankomaniacy.pl/wp-content/uploads/2024/12/konto-osobiste-300x157.png)

16 komentarze

Brawa za trafne przewidywania, już prawie 2,80!!!

Ale walnęłam, 3,80 zł miało być

Ale gdyby ktoś z Frankowiczów chciał właśnie teraz przewalutować kredyt, to różnice będą już znaczne – a dla bankow jeszcze znaczniejsze. Teraz jak frank spada to myślicie że znajdą się chętni na przewalutowanie? Jak ktoś wzią kredyt po 2 PLN to co to za biznes przewalutować po 3, 80 PLN? Teraz przewalutowanie to biznes tylko dla bankow bo by się pozbyli frankowiczów i jeszcze zarobili na tym.

Frank po 4,50 – może być? Ciekawe co wtedy powiesz?

Rośnie. Znowu przez ładną pogodę i przez zmianę ciśnienia?

Nie wykluczone że może i pogoda ma wpływ na kurs franka A poważnie to uważam, że jest to pokłosie tego, że RPP pozostawiła stopy procentowe na niezmienionym poziomie. Wszyscy się tego spodziewali co prawda, ale jednak oficjalna informacja spowodowała reakcję na giełdzie i na walutach. Ze 2-3 dni i się unormuje, tak myślę.

A poważnie to uważam, że jest to pokłosie tego, że RPP pozostawiła stopy procentowe na niezmienionym poziomie. Wszyscy się tego spodziewali co prawda, ale jednak oficjalna informacja spowodowała reakcję na giełdzie i na walutach. Ze 2-3 dni i się unormuje, tak myślę.

Jasiu o 1 zł to może być droższy. Już nasz rząd się o to postara, żeby banki nie straciły. A że obiecywali pomoc? Nikogo to tam w rządzie nie obchodzi poza frankowiczami.

Ja miałem przewalutowany kredyt po 2,20 zł! 3,80 zł czy 3,84 zł za franka to dla mnie żadna różnica. Jak będzie tańszy o 1 zł lub więcej, to wtedy powiedzmy będę mógł mówić o rozwiązaniu problemu!

A nie mówiliśmy, dzisiaj frank osiągnął już poziom 3,8349 zł. I według nas są jeszcze kolejne przesłanki, żeby złotówka była silniejsza. Na pewno będziemy o tym pisać, nie wkluczone, że już pod koniec tygodnia. Zapraszamy.

Skoczyło do 3,84, a już nawet przez chwilę kurs średni był nawet na poziomie poniżej 3,81! Dobra prognoza, że miał spadać i spada. Ale jak pan pisze o tym, że problem frankowiczów się rozwiąże sam to już nie wiem. To problem frankowiczów nie rozwiąże się tak szybko bo większość frankowiczów brała kredyty w okolicach 2 – 2,5 zł, a pewnie niektózy nawet po mniej niż 2 zł. Więc jeszcze dużo brakuje. Niestety frank potrafi się tylko skokowo umacniać. Szkoda, że to nie działa też w drugą stronę, aby się skokowo osłabił.

Kurs franka to chyba 3,84 a nie 2,84…

Oczywiście, że tak, poprawione („cyfrówka”).

Chyba idzie na zmianę pogody bo przestał spadać!!

A na wp oczywiście dziennikarska sensacja: „Frankowiczu! Taka okazja może się nie powtórzyć”!

Zgłupiałem. Na tej wp straszą, że będzie drożej? Tu piszecie, że może dalej spadać? Jak ma być?

@zgłupiałem: nasze rozważania wynikają jedynie z obserwacja tego, co się dzieje na świecie „na chłopski rozum”. I zawsze podkreślamy, żeby nie traktować ich jak wyrocznię. Ale proszę zwrócić uwagę, że zawodowi analitycy często umieszczają „?” na końcu. Czy to należy rozumieć, że nas się pytają „czy frank zdrożeje?” lub stanieje.