Frank spada, od pół roku stało się to faktem. Nie będziemy skromni, a co tam! Przewidzieliśmy ten spadek na początku roku we wpisie czy frank będzie po 2 złote, po którym wielokrotnie potwierdzaliśmy nasze przypuszczania – odsyłamy do archiwalnych artykułów.

Frank spada, od pół roku stało się to faktem. Nie będziemy skromni, a co tam! Przewidzieliśmy ten spadek na początku roku we wpisie czy frank będzie po 2 złote, po którym wielokrotnie potwierdzaliśmy nasze przypuszczania – odsyłamy do archiwalnych artykułów.

Niejednokrotnie pisaliśmy również, że będzie spadał dalej. A czy ma szansę stać się „tani jak barszcz” (a takie nagłówki natknęliśmy się w znanych portalach, choć do 2 zł jeszcze dłuuuga droga). Według nas nie jest to wykluczone, aczkolwiek prosimy nie traktować naszego artykułu jak wyroczni.

Przeglądając inne zasoby www nie znaleźliśmy żadnych innych „sensacyjnych” informacji dotyczących Frankowiczów i kredytów CHF, dlatego w niniejszym wpisie skupiliśmy się na podsumowaniach i obecnych notowaniach franka. Nie omieszkaliśmy również zajrzeć na strony prezydent.pl i sejm.gov.pl, przeczytajcie ….

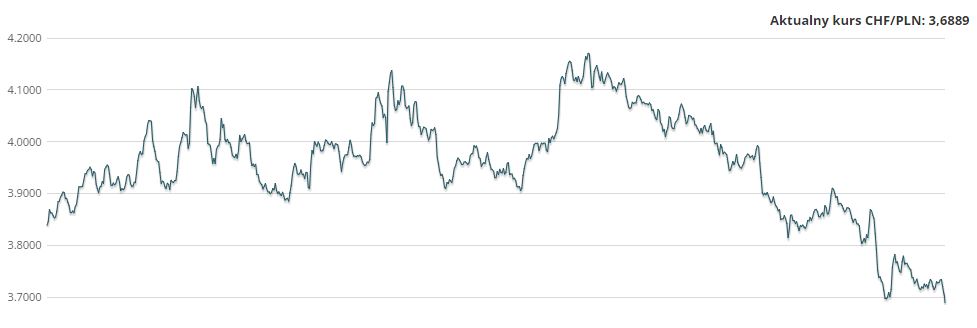

Frank najtańszy od dwóch lat

Proszę spojrzeć na wykres i notowania, średni kurs franka jest najniższy od ponad dwóch lat, w chwili publikacji niniejszego wpisu jest już poniżej 3,68 zł z małym haczykiem:

Tutaj Ameryki nie odrywamy i wie o tym zapewne każdy Frankowicz obserwujący notowania CHF, tak aby kupić tanio franki w ulubionym kantorze internetowym.

Bardziej istotnym może być pytanie, czy będzie spadał dalej? Według nas tak, o ile oczywiście w tak zwanym międzyczasie nie stanie się coś, co może mieć wpływ na kurs PLN.

Co mamy na myśli:

- przede wszystkim perturbacje w Indiach spowodowane rewolucją w VAT – choć brak niepokojących informacji może świadczyć o tym, że najtrudniejszy okres mamy (mają) już za sobą

- Brexit – i w tym przypadku wygląda, że wszyscy już pogodzili się z wyjściem GB z UE

A co może mieć wpływ na umocnienie PLN:

- koniec tajemnicy w bankach Szwajcarii (odsyłamy do podlinkowanego wpisu) i potencjalny przepływ środków do innych lokalizacji, a co za tym idzie osłabienie CHF, ale przede wszystkim

- odpływ inwestorów od dolara i dobra koniunktura w Europie zachodniej, a co za tym również większe ryzyko inwestorów – zakup walut krajów rozwijających się, w tym PLN

- dobre informacje płynąc z polskiej gospodarki – temat rozwiniemy w kolejnym wpisie.

Czy będzie ustawa Dudy? Co na prezydent.pl i sejm.gov.pl?

Na ustawę prezydencką czekają nie tylko Frankowicze. Przypominamy, że już w lipcu bank PKO BP ogłosił, że jest gotowy na przewalutowanie, a ustawy jak nie było, tak nie ma.

Na ustawę prezydencką czekają nie tylko Frankowicze. Przypominamy, że już w lipcu bank PKO BP ogłosił, że jest gotowy na przewalutowanie, a ustawy jak nie było, tak nie ma.

Projekt ustawy dla kredytobiorców znajdujących się w trudnej sytuacji finansowej trafił (podobno) do Sejmu 2 sierpnia. I co od tego czasu? Niewiele / nic – niepotrzebne skreślić.

Żeby nie być gołosłownym przejrzeliśmy strony prezydent.pl i sejm.gov.pl. Dzielimy się z Państwem informacjami, które udało nam się znaleźć.

Na stronie prezydent.pl w sekcji Aktywność ministrów, wpis z 1 września (źródło)

Paweł Mucha: Chcemy, by ustawę o wsparciu kredytobiorców uchwalono tak szybko, jak to możliwe

Chcielibyśmy, by ustawa o wsparciu kredytobiorców była uchwalona tak szybko, jak to jest możliwe; komunikaty NBP i KNF oraz wypowiedzi przedstawicieli MF, w tym wicepremiera Mateusza Morawieckiego, wskazują, że to dobra propozycja – mówi w wywiadzie dla PAP wiceszef Kancelarii Prezydenta Paweł Mucha. – Liczę więc na to, że w pracach parlamentarnych projekt ten będzie sprawnie prowadzony – podkreśla.

Zapewnia, że Kancelaria Prezydenta nie wycofuje projektu tzw. ustawy spreadowej. Prezydent chce realnie wesprzeć kredytobiorców – deklaruje. Dodaje zarazem, że „ważna jest też jednak stabilność systemu bankowego w Polsce”, a „żadne z wprowadzanych w życie rozwiązań nie może działać destabilizująco”.

…

Projekt ustawy został opracowany przez zespół ekspertów prawnych i finansowych, a następnie był konsultowany ze specjalistami z MF, NBP, KNF i BFG. Wszystkie uwagi zgłoszone na etapie prac zostały rozstrzygnięte, a podmioty skupione w KSF wydały pozytywną opinię o projekcie. Jestem przekonany, że nieuprawnione są twierdzenia o poważnych wadach projektu. Natomiast Kancelaria Prezydenta RP jak zawsze będzie aktywnie uczestniczyła w procesie legislacyjnym i będziemy rozważać wszystkie zgłoszone do ustawy poprawki, tak by wspólnie z parlamentarzystami przygotować jak najlepszą ustawę.

Projekt ustawy został opracowany przez zespół ekspertów prawnych i finansowych, a następnie był konsultowany ze specjalistami z MF, NBP, KNF i BFG. Wszystkie uwagi zgłoszone na etapie prac zostały rozstrzygnięte, a podmioty skupione w KSF wydały pozytywną opinię o projekcie. Jestem przekonany, że nieuprawnione są twierdzenia o poważnych wadach projektu. Natomiast Kancelaria Prezydenta RP jak zawsze będzie aktywnie uczestniczyła w procesie legislacyjnym i będziemy rozważać wszystkie zgłoszone do ustawy poprawki, tak by wspólnie z parlamentarzystami przygotować jak najlepszą ustawę.

Cytujemy tylko fragment, odsyłamy również do pełnego wpisu (link powyżej). Niestety, to tylko miękka deklaracja, „chcemy, żeby …”, żadnych konkretnych dat, zobaczymy.

W sekcjach „Aktywność doradców” oraz „Działalność Kancelarii” nie udało nam się znaleźć żadnych informacji związanych z kredytami CHF.

A czy coś jest na sejm.gov.pl? Również nic, porządek obrad na:

| wrzesień | 47. Posiedzenie Sejmu RP w dniach 12, 13, 14, 15 września 2017 r. |

| 48. Posiedzenie Sejmu RP w dniach 27, 28, 29 września 2017 r. |

nie przewiduje prac nad ustawą prezydencką.

Ustawa Dudy niepotrzebna?

Krótkie przypomnienie, w pierwotnej wersji (sprzed ponad roku), ustawa o zwrocie spread zakładała, że:

- nie będzie przewalutowania kredytów indeksowanych i denominowanych w CHF, czyli nie będzie tego, na co najbardziej liczyli Frankowicze i inni posiadacze kredytów walutowych – uwolnienia ich od jarzma kredytów w walutach innych niż PLN i zmian kursów walut

- zwrot spread, czyli różnicy między kupnem i sprzedażą waluty

- projekt miał obejmować tylko umowy z okresu sprzed ustawy antyspreadowej, czyli od 01.07.2000 r do 26.08.2011 r. – a co jeśli kredyt otrzymałeś/-aś po 26 sierpnia i bank skorzystał z korzystnego dla siebie przewalutowania?

- projekt zwrotu spread miał obejmować kwoty do 350 tys. zł na osobę (więc 700 tys. zł dla małżeństw) – wnioskujemy, że powyżej 350 tys. zł banki mogą narzucać spread taki, jaki tylko chcą.

2 sierpnia wpłynął do Sejmu zmieniony projekt ustawy, który:

- zakłada pomoc dla kredytobiorców znajdujących się w najtrudniejszej sytuacji finansowej, np. po utracie pracy, która realizowana będzie przez Fundusz Wsparcia Kredytobiorców finansowany ze składek banków.

- wprowadza również przepisy, które mają ułatwić bankom i kredytobiorcom porozumienie się w sprawie dobrowolnego przewalutowania kredytów.

- zakłada także podniesienie minimum dochodowego uprawniającego do wnioskowania o wsparcie, a także możliwość otrzymania jednorazowej pożyczki na spłatę zobowiązania w przypadku sprzedaży nieruchomości w wysokości nawet aż 72 tys. zł.

- projekt ustawy przewiduje również wsparcie dla banków. Banki posiadające w swym portfelu kredyty CHF, będą mogły liczyć na zwrot różnic bilansowych między wartością kredytów przed restrukturyzacją i po niej, jeżeli zdecydują się przewalutować kredyty.

Prace nad ustawą toczą się w żółwim tempie, wg nas (odpukać) szybciej frank stanieje do akceptowanego przez wszystkich poziomu, czego Państwu życzymy, niż ustawa wejdzie w życie. A może o to właśnie chodzi? [bez komentarza]

Frank spada i co dalej

Jeśli nic nie popsuje tego trendu, to frank powinien dalej spadać. Na pewno nie będą to drastyczne zmiany, ale łagodne spadki (zapewne również lekkie wzrosty). Co możesz zrobić, o tym poniżej.

Liczysz na Prezydenta RP i/lub sądy – hm, nie jest wykluczone, że ustawa frankowa w końcu powstanie, nie można również wykluczyć, że sądy staną się przychylne Frankowiczom. Na chwilę obecną nic jednak nie wskazuje na „masowe” wygrane Frankowiczów, co do tzw. ustawy Dudy – nie wypowiadamy się.

Jeśli samodzielnie kupujesz franki na rynku i wpłacasz do banku, to być może jest to dobry czas na zakup tańszej waluty. A co jeśli frank będzie dalej spadał? Nic, będziesz mieć odłożone trochę CHF na przyszłe spłaty, a obecne możesz regulować bazując na bieżących notowaniach CHF.

Jeśli samodzielnie kupujesz franki na rynku i wpłacasz do banku, to być może jest to dobry czas na zakup tańszej waluty. A co jeśli frank będzie dalej spadał? Nic, będziesz mieć odłożone trochę CHF na przyszłe spłaty, a obecne możesz regulować bazując na bieżących notowaniach CHF.

Jeśli spłacasz raty frankowe w złotówkach, to może warto dokonać nadpłaty? W ten sposób pozbędziesz się części zadłużenia. Istnieje oczywiście ryzyko, że jeśli frank osłabi się do jeszcze niższego poziomu, to przepłacisz, ale jak to mówią „jest ryzyko, jest zabawa”.

Przewalutowanie kredytu – może niektórzy z Państwa rozważają taką opcję. Wykonując taką operację w tej chwili:

- pozbywasz się ryzyka kursowego i nawet jeśli frank będzie po 5 zł, to nie będzie to już Twoim problemem

- potencjalnie możesz stracić, frank przecież ponownie może kosztować 2 czy 3 zł

Nie robisz nic – to rozwiązanie może być dobre dla osób, dla których spłata rat CHF nie stanowi i nie będzie stanowiła problemu, nawet w sytuacji, gdy kurs CHF wzrośnie. Możesz liczyć na dalsze umacnianie się PLN i ewentualne przewalutowanie kredytu za jakiś czas, gdy kurs osiągnie akceptowany przez Ciebie poziom.

W kolejnym wpisie skupimy się na innych przesłankach, które mogą mieć wpływ na umacnianie się PLN, a teraz…

Zaproszamy do naszych zestawień

Tradycyjnie zapraszamy do naszych zestawień, w ramach których możesz zdobyć voucher lub telefon, czy też skorzystać z darmowej pożyczki albo założyć lokatę z wysokim oprocentowaniem:

najlepsze karty kredytowe – z voucherem, smartfonem albo zwrotem części wydatków.

najlepsze karty kredytowe – z voucherem, smartfonem albo zwrotem części wydatków.

- najlepsze konta osobiste – czyli zestawienie kont bankowych, wybrane z nich bezwarunkowo darmowe z darmową wypłatą z bankomatów i kartą do konta, a także z moneyback za operacje wykonane kartą, zobacz też najlepsze konta oszczędnościowe

- pożyczki pozabankowe – firmy oferują coraz wyższe kwoty na coraz dłuższe okresy. Jeśli masz potrzebę skorzystania z pożyczki i wiesz, że zwrócisz ją w wymaganym terminie, to przyjrzyj się ofertom pierwsza za darmo – w sprzyjających okolicznościach mogą być tańsze niż kredyty bankowe. Dodatkowe informacje w poradniku.

najlepsze lokaty bankowe – wybrane (promocyjne) lokaty bankowe, nie tylko typowe „wabiki” na klientów, ale również lokaty, na których zdeponujesz większe środki, dla wybranych lokat korzystając z promocyjnego, wysokiego oprocentowania, czego najlepszym przykładem są opisywane ostatnio

najlepsze lokaty bankowe – wybrane (promocyjne) lokaty bankowe, nie tylko typowe „wabiki” na klientów, ale również lokaty, na których zdeponujesz większe środki, dla wybranych lokat korzystając z promocyjnego, wysokiego oprocentowania, czego najlepszym przykładem są opisywane ostatnio

– dbNET PREMIUM 3% do 100.000 zł oraz

– 2,3% na nowe środki do 200.000 zł Getin Bank

- Nie omieszkaj też zajrzeć tu: ranking lokat bankowych – pełne zestawienie dla wielu banków, z wyszukiwarką

![Ranking kont osobistych 🏆️ najlepsze konto osobiste [🔥z premią]](https://bankomaniacy.pl/wp-content/uploads/2024/12/konto-osobiste-300x157.png)

![Ranking kont firmowych 🏆️ Najlepsze konto dla firm [AKTUALNE 2026]](https://bankomaniacy.pl/wp-content/uploads/2024/12/konto-dla-firmy-300x157.png)

2 komentarze

A może to zasługa rządu? Niektórzy kpią sobie z PiS, ale poprzednio PiS był u władzy i frank był tani. Teraz PiS rządzi i frank tanieje. Przypadek? Nie sądzę!

Coś ściemniasz!! Frank po 3,75!!