Lada dzień ma ukazać się prezydencki projekt ustawy dla Frankowiczów

Choć kredytobiorcy ci, a głównie Frankowicze, mogli mieć chwile zwątpienia, to na dniach ma się ukazać prezydencki projekt ustawy rozwiązującej problemy kredytów walutowych w Polsce.

Choć kredytobiorcy ci, a głównie Frankowicze, mogli mieć chwile zwątpienia, to na dniach ma się ukazać prezydencki projekt ustawy rozwiązującej problemy kredytów walutowych w Polsce.

Przypomnijmy:

były obietnice wyborcze dotyczące kredytów walutowych łącznie z zamrożeniem kursu CHF do poziomu sprzed uwolnienia kursu, potem nastąpiło spotkanie J. Kaczyński – V. Orban, być może tematem rozmów byli też Frankowicze. W międzyczasie zaglądaliśmy też na stronę prezydent.pl poszukując materiałów o rozwiązaniu problemu kredytów CHF.

I w końcu stało się, przedstawiono projekt ustawy dla Frankowiczów o sposobach przywróceniu równości stron oraz rozwiązania dotyczące spreadów walutowych, mechanizmy służące do restrukturyzacji kredytów walutowych wraz z kalkulatorem kursu sprawiedliwego choć wcześniej mówiło się, że być może ustawa ta powinna objąć tylko najbiedniejszych, to w projekcie objęci zostali wszyscy posiadacze kredytów walutowych.

Przypomnijmy też, że w dniu ogłoszenia projektu ustawy, agencja ratingowa Standard & Poor’s obniżyła rating dla Polski – można się tylko domyślać, że było to pokłosie tych wydarzeń.

W kolejnych dniach nic się nie działo, aż do wystąpienia M. Belki w programie T. Lisa – rozwiązanie dla Frankowiczów dopiero za rok, mówiono też, że ustawa prezydencka jest zagrożona i że w ogóle nie było żadnych franków, aż w końcu KNF przedstawiła swoje wyliczenia dotyczące wpływu przewalutowania na gospodarkę.

Potem mieliśmy jeszcze kilka nowych pomysłów na przewalutowanie kredytów frankowych, aż w końcu przyszedł Brexit i frank znów skokowo się umocnił, choć na szczęście interweniował Narodowy Bank Szwajcarii i kurs nieco się obniżył.

To wszystko było, a co nas czeka w niedługiej przyszłości? Na prezydent.pl po 15 stycznia nie ma jeszcze oficjalnych informacji, ale w Internecie i portalach (patrz źródło) można znaleźć informacje o tym, że Kancelaria Prezydenta na dniach złoży w Sejmie projekt ustawy frankowej.

Co tam we franku piszczy

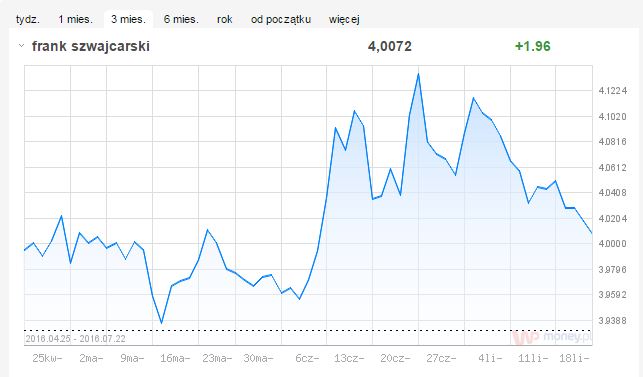

Tradycyjnie zacznijmy od sytuacji CHF-PLN, który na moment pisania tego artykułu oscylował w okolicach 4.02 zł za jednostkę szwajcarskiej waluty.

Choć do poziomu z początku czerwca, czyli gdy zaczęło się coraz więcej mówić o referendum i możliwości wyjścia Wielkiej Brytanii z Unii Europejskiej i frank zaczął się umacniać, jeszcze trochę brakuje, to obecny trend szwajcarskiej waluty jest dobry. Można mieć tylko nadzieję, że zapowiedzi o projekcie ustawy prezydenckiej nie odwrócą go (w sposób skokowy).

Pomoc dla Frankowiczów

(opracowanie własne na podst. money.pl, dostęp 2016-07-22 17:40)

Z zapowiedzi wynika, że projekt ustawy może być zbliżony do tego z 15 stycznia. Mówi się nawet, że projekty może być podobny do propozycji Kukiz’15, który mówi między innymi o o uznaniu umów kredytowych za „bezskuteczne od chwili zawarcia” i ustalenie kwoty udzielonego kredytu w wysokości kwoty w złotówkach rzeczywiście wypłaconych. Mówiąc wprost, kredyty frankowiczów miałby być przeliczone według kursów z dnia zaciągnięcia.

Z zapowiedzi wynika, że projekt ustawy może być zbliżony do tego z 15 stycznia. Mówi się nawet, że projekty może być podobny do propozycji Kukiz’15, który mówi między innymi o o uznaniu umów kredytowych za „bezskuteczne od chwili zawarcia” i ustalenie kwoty udzielonego kredytu w wysokości kwoty w złotówkach rzeczywiście wypłaconych. Mówiąc wprost, kredyty frankowiczów miałby być przeliczone według kursów z dnia zaciągnięcia.

Niestety, nie wiadomo czy ostateczny projekt prezydencki będzie wymuszał przewalutowanie kredytów walutowych bazując na rozwiązaniu opisanemu powyżej, czy też może w ogóle nie będzie zakładał przewalutowania, a jedynie pomoc doraźną. Natomiast w projekcie prawdopodobnie zakładane jest wyeliminowanie z obrotu prawnego umów dot. kredytów walutowych indeksowanych lub denominowanych w szwajcarskiej walucie.

pod bannerem reklamowym w tym akapicie pożyczka pozabankowa Provident, zobacz też jak zarejestrować się w Provident oraz Provident logowanie.

Najprawdopodobniej nie będzie również jednej propozycji pomocy dla posiadaczy kredytów walutowych, ale co najmniej kilka rozwiązań. I choć szczegóły nie są jeszcze znane, to najprawdopodobniej w rachubę mogą wchodzić:

- przewalutowanie kredytów po jednym z czterech wariatów kursu sprawiedliwego – do wyboru przez kredytobiorcę

- przewalutowanie kredytów po obecnym kursie

- zwrot nieruchomości obciążonej kredytem, choć może nie być to dostępne dla wszystkich

Mówi się też o kosztach przewalutowania rozłożonych na lata zgodnie z Międzynarodowymi Standardami Rachunkowości (MSR), tak aby koszty przewalutowania mogły zostać rozłożone w czasie.

Co już zrobiono dla Frankowiczów

W oczekiwaniu na projekt ustawy prezydenckiej przypominamy co dotychczas zrobiono w temacie kredytów walutowych:

- eliminację BTE,

Bankowy Tytuł Egzekucyjny został uznany za niezgodny z Konstytucją RP, 25 września 2015 r. Sejm przyjął ustawę znoszącą BTE, ustawa weszła w życie po 14 dniach od chwili ogłoszenia

- uwzględnienie ujemnego LIBOR i brak konieczności żądania dodatkowych zabezpieczeń kredytu

Niektóre banki robią to praktycznie od początku, inne dopiero od niedawna będą uwzględniały ujemny Libor i będą zwracać nadpłacone środki. Niewątpliwie jest to ukłon w kierunku osób posiadających kredyty indeksowane lub denominowane w walucie obcej.

W powyższym wpisie posłużyliśmy się przykładem z Banku Millennium, który proponował między innymi uwzględnienie ujemnego LIBOR, wakacje kredytowe czy też możliwość wydłużenia okresu spłaty oraz przewalutowanie, choć podobne rozwiązana proponowały również inne banki (nie są opisane w serwisie) – ich ocenę oczywiście pozostawiamy Czytelnikom.

- powołano Fundusz Wsparcia Kredytobiorców

czyli organizację, która wspiera kredytobiorców znajdujących się w trudnej sytuacji finansowej, którzy zaciągnęli kredyt mieszkaniowy (nie tylko kredytobiorców CHF, opiszemy to bardziej szczegółowo w osobnym artykule)

Projekt ustawy prezydenckiej

Czekamy w takim razie na projekt ustawy prezydenckiej zwanej też potocznie ustawą Dudy. Jeżeli czegoś dowiemy się w tej sprawie, opublikujemy to na blogu.

Jeśli chcesz na bieżąco otrzymywać informacje dotyczące kredytów we frankach, to zapisz się do naszego newslettera – znajdziesz go w panelu bocznym oraz w sekcji komentarzy.

Mogą zainteresować Cię poradniki:

oraz promocje bankowe:

- smartfon LG K8 LTE za wyrobienie karty kredytowej Citibank albo voucher 400 zł do nexterio.pl

- 150 zł Na Dzień dobry od BZWBK

- 100 zł premii za założenie Konta ZOŚKA PRO 3%

zapraszamy również do rankingu lokat bankowych.

![Ranking kont osobistych 🏆️ najlepsze konto osobiste [🔥z premią]](https://bankomaniacy.pl/wp-content/uploads/2024/12/konto-osobiste-300x157.png)

![Ranking kont firmowych 🏆️ Najlepsze konto dla firm [AKTUALNE 2026]](https://bankomaniacy.pl/wp-content/uploads/2024/12/konto-dla-firmy-300x157.png)

![Ranking kont oszczędnościowych LUTY 2026 🏆️ Najlepsze konto oszczędnościowe [👍aktualny]](https://bankomaniacy.pl/wp-content/uploads/2024/12/najlepsze-konto-oszczednosciowe-300x157.jpg)

8 komentarze

Co z frankowiczami? Czy coß wiadomo o tej ustawie?

Niestety nic nie wiadomo. Gdy będą jakieś informacje na ten temat, to napiszemy o tym na blogu. Proszę zapisać się do newslettera, powiadomienie zostanie wysłane na podany adres email.

Też mam tak jak Michał, były b. Nordea a teraz PKO.

Ja też jestem w PKO z Nordei, ale nie mam w umowie nic o ujemnym liborze.

My też mamy, a właściwie mieliśmy w umowie zapis, że gdy LIBOR będzie mniejszy od zera, to będzie przyjmowany zero. Ale już nie mamy, bo podpisaliśmy aneks do umowy i mamy uwzględniany ujemny LIBOR.

Chciałabym zauważyć, że artykuł zawiera kilka bzdur :

1) propozycja przewalutowania kredytu po obecnym kursie nie wymaga żadnej ustawy , każdy bank zrobi to w każdej chwili bardzo chętnie a dla frankowicza jest to równoznaczne z położeniem się na torach . 2) eliminacja BTE dotyczy wszystkich kredytów nie tylko frankowych a jej efekt to dodatkowy koszt opłat notarialnych za rygor 777 k.c. przy nowozawieranych kredytach .3) uwzględnienie ujemnego Libor nie jest żadną „pomocą ” tylko wynika wprost z umów -łaska polega na tym ze zamiast naliczać ile chce to bank nalicza oprocentowanie wg umowy . 4) FWK wspiera banki nie kredytobiorców – to one dostaną te pieniądze i nie utworzą rezerwy na niespłacany kredyt a frankowicz, który przez rok nie jest w stanie spłacać jednej raty miesięcznie będzie w następnych 2 latach w stanie płacić po 1,5 raty ? Odpowiedz na pytanie co zrobiono dla frankowiczów jest jedna -NIC nie zrobiono , nawet rozbój na prostej drodze czyli naliczanie spreed (opłata za wymianę wauty której nie ma I nie było ) nie zostal ukrócony

YES – nie wiemy jaki będzie ostateczny projekt:

ad1) oczywiście, że nie wymaga ustawy i każdy frankowicz może to zrobić – skoro jednak padła taka propozycja, to została wymieniona w opisie, a czy to bzdura czy nie – nie nam oceniać

ad2) ale to tylko tytuł, w pierwszym zdaniu opisu i w wielu innych miejscach jest przecież napisane, że dotyczy to kredytów walutowych, nie tylko frankowych

ad3) tu się nie zgadzamy, są umowy kredytowe z zapisami mówiącymi o tym, że w przypadku ujemnego liboru przyjmowane jest zero

ad4) skrót myślowy (pewnie warto go zmienić), napisano przecież, że będzie temu poświęcony kolejny artykuł.

Ale masz rację, że w temacie Frankowiczów, albo lepiej Walutowiczów, nie zrobiono zbyt wiele. Dziękuję również za komentarz i uzupełnienie informacji.

Już kiedyś pisałem, że frankowicze to, frankowicze tamto i tak w kółko, eh. Niech już wam uchwalą tę ustawę, bo nie zdzierżę! I było brać kredyt w złotówkach!