Frankowiczu, umiesz liczyć, licz na siebie! – czyli co robić, jeżeli pomocy nie będzie?

Zgadzam się, że osoby, które wzięły kredyt przeliczany we frankach szwajcarskich są w trudnej sytuacji. Ale nie wszyscy. Są tacy, którzy mają po 8 mieszkań.

To słowa prezydent Andrzej Dudy w rozmowie z Bogdanem Rymanowskim, które padły w programie „Kawa na ławę” (źródło: https://superbiz.se.pl/wiadomosci/duda-nie-wszyscy-frankowicze-sa-w-zlej-sytuacji-niektorzy-maja-po-8-mieszkan-aa-wCfs-jbhd-82oL.html).

Prezydent dwukrotnie przeprosił frankowiczów za brak obiecanej pomocy i zaznaczył, że przewalutowanie wszystkich kredytów frankowych mogłoby dziś doprowadzić do krachu.

I choć sejm podobno debatuje w sprawie pomocy dla Frankowiczów, to bazując na słowach prezydenta RP można zacząć się zastanawiać kiedy i czy w ogóle pomoc taka będzie miała miejsce?

Nie czekając na to, co się stanie lub nie stanie, przygotowaliśmy poradnik, który mamy nadzieję, pozwoli złagodzić skutki wzrostu kursu walut, głównie CHF i przetrwać ten ciężki czas. I główne motto przyświecające temu wpisowi:

- Frankowiczu, UMIESZ LICZYĆ? LICZ NA SIEBIE!

Co robić, jeżeli pomocy nie będzie?

Wzrost kursu CHF to niewątpliwie zła wiadomość dla Frankowiczów, Eurowiczów oraz innych osób spłacających kredyty denominowane lub indeksowane w walucie innej niż PLN. Wyższe notowania walut mogą być szczególnie uciążliwe jeżeli już masz problemy z regulowaniem swoich zobowiązań albo jesteś na krawędzi.

Czy po słowach prezydenta RP, które zacytowaliśmy powyżej, można jeszcze liczyć na odgórną, ustawową pomoc? Jeżeli nawet tak się stanie, to zapewne nie szybko i mamy wątpliwości, czy skorzystają z niej wszyscy posiadacze kredytów walutowych. Umiesz liczyć? Licz na siebie!

Czy po słowach prezydenta RP, które zacytowaliśmy powyżej, można jeszcze liczyć na odgórną, ustawową pomoc? Jeżeli nawet tak się stanie, to zapewne nie szybko i mamy wątpliwości, czy skorzystają z niej wszyscy posiadacze kredytów walutowych. Umiesz liczyć? Licz na siebie!

Jeżeli jesteś „szczęśliwym” posiadaczem takiego kredytu, to nie pozostaje Ci nic innego jak pogodzić się z zaistniałą sytuacją albo spróbować obrócić ją na swoją korzyść, wychodząc ze znanego powiedzenia co nas nie zabije, to nas wzmocni. Innymi słowy:

- spróbuj wyjść drogiemu frankowi (lub innej walucie) na przeciw, podejmij działania, których prawdopodobnie nie podjąłbyś/podjęłabyś, gdyby frank w dalszym ciągu kosztował 2 zł.

Uwaga!

To nasze prywatne opinie, pamiętaj, że to Ty podejmujesz ostateczne decyzje

Czy zajrzałbyś/-aś do naszego bloga, gdyby frank był po 2 zł?

Hipotetyczne pytanie, na które spróbuj sobie samodzielnie odpowiedzieć. Nie musisz nas o tym informować, ale odpowiedz sobie uczciwie – to wskazówka dla Ciebie, nie dla nas:

- czy gdyby dzisiaj frank kosztowałby 2 zł odwiedziłbyś/-aś naszego bloga?

Jeżeli odpowiedź brzmi TAK – domniemamy, że interesujesz się tematyką finansów i prawdopodobnie w tym wpisie „nie odkryjemy” przed Tobą Ameryki, jeżeli NIE – zdecydowanie zapraszamy do dalszej lektury.

Frank drożeje, co możesz robić?

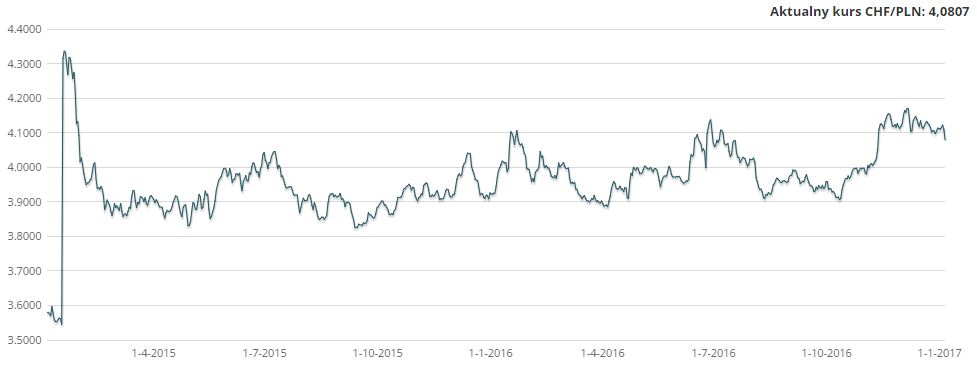

Frank drożeje, tanieje, drożeje …, częściej jednak idzie w górę, niż w dół. W chwili pisania tego artykułu kosztuje 4.13 zł:

Czy przeciętny Polak (Nowak Frankowicz czy Kowalski Eurowicz) może coś z tym zrobić? Globalnie to niewiele albo nic. Narodowy Bank Szwajcarii ma własną politykę monetarną, którą dostosowuje do swoich potrzeb (pisaliśmy o tym poruszając temat Brexit):

- decyzja o dodruku CHF

- decyzja o utrzymaniu bądź uwolnieniu kursu CHF w stosunku do EUR

- decyzja o skupie EUR/USD lub innych walut

Dlaczego nie ma tam żadnej wzmianki o PLN? SBN (najprawdopodobniej) nie interesują problemy Polski i Frankowiczów, Narodowy Bank Szwajcarii chce utrzymać w miarę stabilne notowania CHF w stosunku do EUR, USD czy GBP. Nie łudźmy się, kurs PLN nie ma dla SBN większego znaczenia. Co więcej, nawet Polska (jako kraj) ma niewielki wypływ na notowania CHF. Oczywiście NBP wyprzedając walutę może „zbić” notowania, ale tylko na jakiś czas.

A co możesz zrobić lokalnie, czyli na Twoim „podwórku”?

Na pewno ile głów tyle pomysłów, ale te które możesz rozważyć prezentujemy poniżej. Postaramy się je omówić w tym i kolejnych wpisach, wraz z uzasadnieniem:

- kupuj walutę w kantorach internetowych

- gromadź „zapasy” tańszej waluty na co najmniej 2-3 raty

- w sytuacjach awaryjnych: karta kredytowa, kredyt lub chwilówka

- ograniczaj wydatki (niekoniecznie!, zobacz dlaczego)

- znajdź dodatkowe źródło dochodów!

Czytaj dalej →

Powstaną mechanizmy skłaniające banki do dobrowolnego przewalutowania kredytów frankowych. Czy będzie więc przewalutowanie kredytów frankowych? Rusza też akcja „Masz kłopot z pożyczką frankową? Dowiedz się, co możesz zrobić”, czyli porady prawne dla Frankowiczów.

Powstaną mechanizmy skłaniające banki do dobrowolnego przewalutowania kredytów frankowych. Czy będzie więc przewalutowanie kredytów frankowych? Rusza też akcja „Masz kłopot z pożyczką frankową? Dowiedz się, co możesz zrobić”, czyli porady prawne dla Frankowiczów.

Zgadzam się, że osoby, które wzięły kredyt przeliczany we frankach szwajcarskich są w trudnej sytuacji. Ale nie wszyscy. Są tacy, którzy mają po 8 mieszkań.

Zgadzam się, że osoby, które wzięły kredyt przeliczany we frankach szwajcarskich są w trudnej sytuacji. Ale nie wszyscy. Są tacy, którzy mają po 8 mieszkań.

Wielokrotnie na blogu poruszaliśmy temat kredytów frankowych, przechodząc poprzez różne zagadnienia z tym związane, począwszy od

Wielokrotnie na blogu poruszaliśmy temat kredytów frankowych, przechodząc poprzez różne zagadnienia z tym związane, począwszy od  Frankowicze: coraz wyższe zadłużenie, poczucie rozczarowania i bezsilności wobec sytuacji, która obecnie ma miejsce – tak w skrócie można opisać stan, który nastąpił po wyborach w USA. I choć od wyborów tych minęło już trochę czasu, to nasza rodzima waluta jest coraz niżej i niżej, choć bywają krótkotrwałe wzloty.

Frankowicze: coraz wyższe zadłużenie, poczucie rozczarowania i bezsilności wobec sytuacji, która obecnie ma miejsce – tak w skrócie można opisać stan, który nastąpił po wyborach w USA. I choć od wyborów tych minęło już trochę czasu, to nasza rodzima waluta jest coraz niżej i niżej, choć bywają krótkotrwałe wzloty.

O trzech projektach ustaw zapewne słyszał już każdy posiadacz kredytów CHF. Mówi się o zwrocie spreadów oraz dwóch różnych mechanizmach przewalutowania kredytów frankowych. Niestety, na razie tylko się mówi, bo Sejm ciągle debatuje.

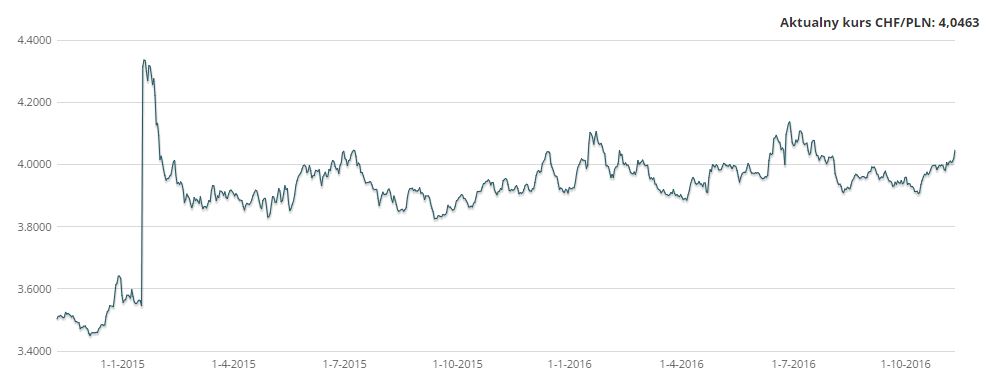

O trzech projektach ustaw zapewne słyszał już każdy posiadacz kredytów CHF. Mówi się o zwrocie spreadów oraz dwóch różnych mechanizmach przewalutowania kredytów frankowych. Niestety, na razie tylko się mówi, bo Sejm ciągle debatuje. Po wyborach w USA frank szwajcarski pnie się coraz wyżej. W chwili pisania tego artykułu osiągnął poziom 4.16 i niestety wciąż widać tendencję wzrostową.

Po wyborach w USA frank szwajcarski pnie się coraz wyżej. W chwili pisania tego artykułu osiągnął poziom 4.16 i niestety wciąż widać tendencję wzrostową.

Frank ponownie drożeje i niepewność inwestorów, o której pisaliśmy dwa dni temu, stała się pewnikiem D. Trump będzie prezydentem USA.

Frank ponownie drożeje i niepewność inwestorów, o której pisaliśmy dwa dni temu, stała się pewnikiem D. Trump będzie prezydentem USA.

![Ranking kont firmowych 🏆️ Najlepsze konto dla firm [AKTUALNE 2026]](https://bankomaniacy.pl/wp-content/uploads/2024/12/konto-dla-firmy-300x157.png)

![Ranking kont oszczędnościowych LUTY 2026 🏆️ Najlepsze konto oszczędnościowe [👍aktualny]](https://bankomaniacy.pl/wp-content/uploads/2024/12/najlepsze-konto-oszczednosciowe-300x157.jpg)

![Ranking kont osobistych 🏆️ najlepsze konto osobiste [🔥z premią]](https://bankomaniacy.pl/wp-content/uploads/2024/12/konto-osobiste-300x157.png)