Frank spada, stali Czytelnicy bloga zapewne pamiętają, że o prawdopodobnym spadku CHF pisaliśmy już na w połowie stycznia ubiegłego roku! Tak, tak (niespełna 1.5 roku temu!), zainteresowanych odsyłamy do czy frank będzie po 2 złote. I choć do 2 złotych jeszcze dłuuuga droga, to zdecydowanie krótsza niż miało to miejsce w tzw. czarny czwartek.

Niejednokrotnie pisaliśmy również, że będzie spadał dalej. A czy ma szansę stać się tani jak przysłowiowy barszcz? Tego oczywiście nie wiemy.

Przeglądając inne zasoby www nie znaleźliśmy żadnych innych „sensacyjnych” informacji dotyczących Frankowiczów i kredytów CHF, dlatego w niniejszym wpisie skupiliśmy się na podsumowaniach i obecnych notowaniach franka. Nie omieszkaliśmy również zajrzeć na stronę prezydent.pl, przeczytajcie ….

Frank spada

Proszę spojrzeć na wykres i notowania, średni kurs franka jest najniższy od ponad dwóch lat, w chwili publikacji niniejszego wpisu jest już nieco ponad 3,47 zł z małym haczykiem i co najważniejsze dla Frankowiczów – frank spada!

źródło:internetowykantor.pl

Tutaj Ameryki nie odrywamy i wie o tym zapewne każdy Frankowicz obserwujący notowania CHF, tak aby kupić tanio franki w ulubionym kantorze internetowym.

Bardziej istotnym może być pytanie, czy będzie spadał dalej? Według nas tak (ale proszę nie postrzegać nas jak wyroczni) o ile oczywiście w tak zwanym międzyczasie nie stanie się coś, co może mieć wpływ na kurs PLN.

Proszę pamiętać, że pomimo tego, iż spada, to frank jest nieprzewidywalny.

A co może mieć wpływ na dalsze umocnienie PLN? Według nas koniec tajemnicy w bankach Szwajcarii, o którym pisaliśmy niespełna rok temu (odsyłamy do podlinkowanego wpisu), a co za tym idzie:

- odpływ rosyjskiego kapitału ze Szwajcarii (Agencja informacyjna Bloomberg w artykule „Mysterious Swiss Franc Slide Shows Reach of Russia Sanctions” (Tajemniczy spadek kursu franka demonstruje siłę sankcji przeciw Rosji) stawia tezę, że kasa rosyjskich oligarchów ucieka właśnie ze Szwajcarii ze strachu przed kolejną falą amerykańskich sankcji! – źródło money.pl)

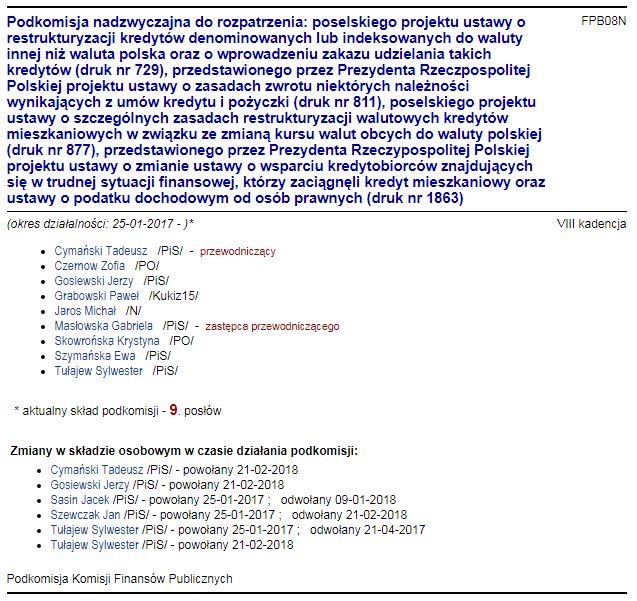

Czy będzie ustawa Dudy? Co na prezydent.pl?

Żeby nie być gołosłownym przejrzeliśmy stronę prezydent.pl. We wpisie Najgroźniejsza pomoc dla Frankowiczów? pisaliśmy już o:

Wolą Prezydenta jest, by posłowie jak najszybciej zajęli się projektem ustawy o wsparciu kredytobiorców w trudnej sytuacji – mówił podczas posiedzenia podkomisji ds. ustaw frankowych Zastępca Szefa Kancelarii Prezydenta RP Paweł Mucha.

Wolą Prezydenta jest, by posłowie jak najszybciej zajęli się projektem ustawy o wsparciu kredytobiorców w trudnej sytuacji – mówił podczas posiedzenia podkomisji ds. ustaw frankowych Zastępca Szefa Kancelarii Prezydenta RP Paweł Mucha.

i dalej, również ze strony prezydent.pl

W czwartek odbyło się posiedzenie podkomisji zajmującej się projektami ustaw frankowych. W imieniu Prezydenta RP uczestniczył w nim minister Paweł Mucha.

Podkomisja zajmuje się formalnie czterema projektami dotyczącymi walutowych kredytów mieszkaniowych – dwoma projektami prezydenckimi oraz projektami klubów PO oraz Kukiz’15 – o zwrocie spreadów i projektu o wsparciu kredytobiorców znajdujących się w trudnej sytuacji.

Paweł Mucha: Chcemy, by ustawę o wsparciu kredytobiorców uchwalono tak szybko, jak to możliwe

Chcielibyśmy, by ustawa o wsparciu kredytobiorców była uchwalona tak szybko, jak to jest możliwe; komunikaty NBP i KNF oraz wypowiedzi przedstawicieli MF, w tym wicepremiera Mateusza Morawieckiego, wskazują, że to dobra propozycja – mówi w wywiadzie dla PAP wiceszef Kancelarii Prezydenta Paweł Mucha. – Liczę więc na to, że w pracach parlamentarnych projekt ten będzie sprawnie prowadzony – podkreśla.

Zapewnia, że Kancelaria Prezydenta nie wycofuje projektu tzw. ustawy spreadowej. Prezydent chce realnie wesprzeć kredytobiorców – deklaruje. Dodaje zarazem, że „ważna jest też jednak stabilność systemu bankowego w Polsce”, a „żadne z wprowadzanych w życie rozwiązań nie może działać destabilizująco”.

…

Projekt ustawy został opracowany przez zespół ekspertów prawnych i finansowych, a następnie był konsultowany ze specjalistami z MF, NBP, KNF i BFG. Wszystkie uwagi zgłoszone na etapie prac zostały rozstrzygnięte, a podmioty skupione w KSF wydały pozytywną opinię o projekcie. Jestem przekonany, że nieuprawnione są twierdzenia o poważnych wadach projektu. Natomiast Kancelaria Prezydenta RP jak zawsze będzie aktywnie uczestniczyła w procesie legislacyjnym i będziemy rozważać wszystkie zgłoszone do ustawy poprawki, tak by wspólnie z parlamentarzystami przygotować jak najlepszą ustawę.

Projekt ustawy został opracowany przez zespół ekspertów prawnych i finansowych, a następnie był konsultowany ze specjalistami z MF, NBP, KNF i BFG. Wszystkie uwagi zgłoszone na etapie prac zostały rozstrzygnięte, a podmioty skupione w KSF wydały pozytywną opinię o projekcie. Jestem przekonany, że nieuprawnione są twierdzenia o poważnych wadach projektu. Natomiast Kancelaria Prezydenta RP jak zawsze będzie aktywnie uczestniczyła w procesie legislacyjnym i będziemy rozważać wszystkie zgłoszone do ustawy poprawki, tak by wspólnie z parlamentarzystami przygotować jak najlepszą ustawę.

Cytujemy tylko fragment, odsyłamy również do pełnego wpisu (link powyżej).

W sekcjach „Aktywność doradców” oraz „Działalność Kancelarii” nie udało nam się znaleźć żadnych informacji związanych z kredytami CHF – jeśli coś pominęliśmy, prosimy o informację w komentarzu.

Czytaj dalej →

Po wyborach w USA frank szwajcarski pnie się coraz wyżej. W chwili pisania tego artykułu osiągnął poziom 4.16 i niestety wciąż widać tendencję wzrostową.

Po wyborach w USA frank szwajcarski pnie się coraz wyżej. W chwili pisania tego artykułu osiągnął poziom 4.16 i niestety wciąż widać tendencję wzrostową.

![Ranking kont oszczędnościowych LUTY 2026 🏆️ Najlepsze konto oszczędnościowe [👍aktualny]](https://bankomaniacy.pl/wp-content/uploads/2024/12/najlepsze-konto-oszczednosciowe-300x157.jpg)

![Ranking kont osobistych 🏆️ najlepsze konto osobiste [🔥z premią]](https://bankomaniacy.pl/wp-content/uploads/2024/12/konto-osobiste-300x157.png)

![Ranking kont firmowych 🏆️ Najlepsze konto dla firm [AKTUALNE 2026]](https://bankomaniacy.pl/wp-content/uploads/2024/12/konto-dla-firmy-300x157.png)