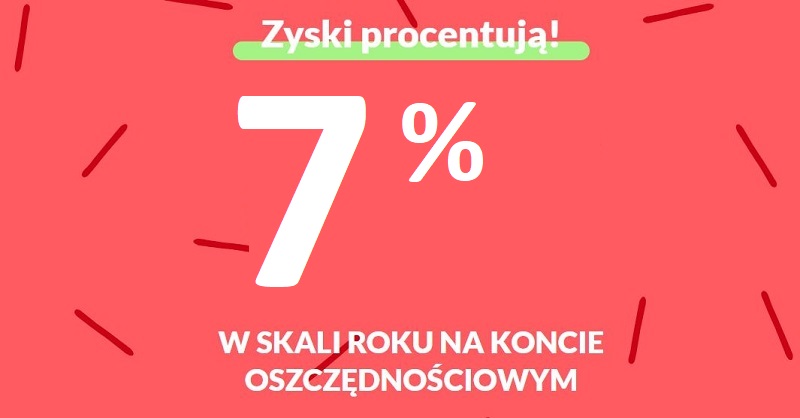

Elastyczne Konto Oszczędnościowe VeloBank (również bez konta osobistego) edycja 5/2024 promocji Velo Bank (dawnej Getin Bank) i ⚡wysokie, promocyjne oprocentowanie 7% dla nowych środków do 100 000 PLN na okres 3 miesięcy (92 dni) dla nowych klientów oraz oprocentowanie 6,5% dla nadwyżki do kwoty 400 000 zł. Obecni klienci mogą liczyć na 6,5% – sprawdź konto oszczędnościowe Velo.

W ramach tej promocji na Elastycznym Koncie Oszczędnościowym VeloBank (daw. Getin Bank) bada saldo na dzień 24.04.2024, a promocja NOWE ŚRODKI NA ELASTYCZNYM KONCIE OSZCZDNOŚCIOWYM w Velo Banku obowiązuje od 30.04.2024 r. ⏰ do 28.05.2024 r.