Frank ponownie drożeje i niepewność inwestorów, o której pisaliśmy dwa dni temu, stała się pewnikiem D. Trump będzie prezydentem USA.

Frank ponownie drożeje i niepewność inwestorów, o której pisaliśmy dwa dni temu, stała się pewnikiem D. Trump będzie prezydentem USA.

Frank szwajcarski postrzegany to stabilna waluta, a w czasie zawirowań i niepewności ucieka się do tego, co może nie przynosi zysków, ale gwarantuje zachowanie kapitału.

Czy Frankowicze powinni drżeć ze strachu? Może tak, może nie. Doświadczenia z ostatnich kilku miesięcy pokazują, że po okresach strachu i paniki sytuacja stabilizuje się, notowania franka pozostają na (w przybliżeniu) stałym poziomie i do kolejnej „zawieruchy”.

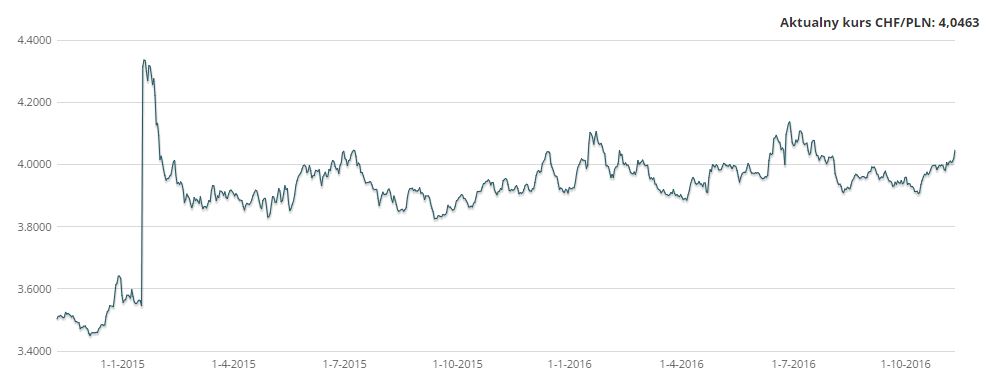

Notowania franka

Poniżej przedstawiamy notowania z ostatnich dwóch lat. Dlaczego taki zakres? Chcemy pokazać, że każda „zawierucha” na rynku walut kończy się w końcu stabilizacją. Najprawdopodobniej, bo oczywiście nikt nie zna przyszłości, i nikt nie wie czy tak samo będzie i tym razem:

Poniżej 3 kluczowe daty z rynku CHF:

- 15.01.2015 – dzień, w którym został uwolniony kurs franka szwajcarskiego w stosunku do euro, co spowodowało skokowy, nawet 40-procentowy wzrost kursu tej waluty, w stosunku do innych walut. W kulminacyjnym momencie notowania franka szwajcarskiego doszły nawet do poziomu 5,20 zł. Ostatecznie kurs ten w Polsce ustabilizował się na poziomie 4,10-4,20 zł.

- 15.01.2016 – dokładnie rok po czarnym czwartku walutowym i w dniu, w którym przedstawiono pierwszy projekt ustawy pomocy dla Frankowiczów tzw. ustawy Dudy agencja S&P obniżyła rating Polski. Frank skokowo umocnił się wówczas do około 4.11 zł za jednostkę szwajcarskiej waluty. Kilka dni później kurs ustabilizował się poniżej 4 zł.

- 24.06.2016 – Brexit w GB, zwolennicy wyjścia Wielkiej Brytanii z Unii Europejskiej wygrali referendum, GB ma opuścić szeregi UE. Niestety wydarzenie to ponownie wpłynęło na naszą rodzimą walutę, frank skokowo umocnił się z 3,95 zł do niespełna 4.24 zł za jednostkę waluty. I znowu w ciągu kilku dni złotówka odzyskała część straconej wartości, okresowo umacniając się nawet poniżej 4 PLN za 1 CHF.

To główne wydarzenia na rynku CHF. Dobre informacje są takie, że po okresie niepewności przychodzi stabilizacja, złe – bywa tak, że w okresie stabilizacji kurs franka zatrzymuje się kilka czy kilkanaście groszy powyżej poziomu sprzed skokowego umocnienia.

Już dwa tygodnie temu pisaliśmy o

Już dwa tygodnie temu pisaliśmy o

![Ranking kont osobistych 🏆️ najlepsze konto osobiste [🔥z premią]](https://bankomaniacy.pl/wp-content/uploads/2024/12/konto-osobiste-300x157.png)

![Ranking kont oszczędnościowych LUTY 2026 🏆️ Najlepsze konto oszczędnościowe [👍aktualny]](https://bankomaniacy.pl/wp-content/uploads/2024/12/najlepsze-konto-oszczednosciowe-300x157.jpg)